Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

• Las Personas Naturales y asimiladas (obligadas o no a llevar contabilidad, colombianas o extranjeras, residentes o no residentes), sin importar si serán declarantes de renta o no por el 2012, pero siempre y cuando en el año anterior, 2011, hayan obtenido I.B. > a $500.000.000.

• Personas Jurídicas y asimiladas, que sean declantes de renta o de ingresos y patrimonio por el 2012, pero solo si en el año anterior (2011), obtuvieron I.B. > a 100.000.000.

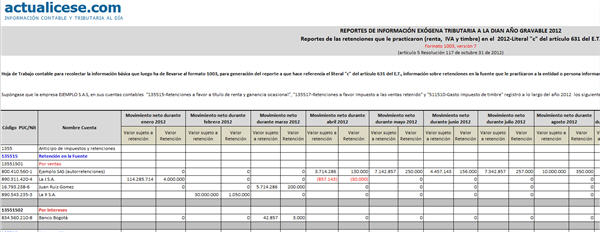

Lo que se pide son los datos de la totalidad de las retenciones en la Fuente a título de Renta, a título de IVA y a título de timbre que los terceros le hayan practicado, durante 2012, a la entidad o persona informante.

En este reporte no se incluyen las “autorretenciones” a título de renta, pues estas se reportan en el desarrollo del literal “e”. Además, según Sentencia 17443 de marzo 3 de 2011 del Consejo de Estado y el Concepto DIAN 81013 de oct. 14 de 2011, la retención de impuesto de timbre, a partir del 2007, solo se debe cobrar en “documentos sin cuantía” y por ello habrá problema para reportar el “valor base” de estas retenciones.

Se entiende que el espíritu de la norma es que la DIAN estaría exigiendo las Retenciones a Título de Renta que el reportante se haya de tomar en su Declaración de Renta 2012, o las retenciones de IVA que se tomó en las de IVA de 2012. Por tanto, si durante el año 2012 le hicieron retenciones, pero dicho reportante no las incluyó en sus declaraciones 2012 porque no consiguió el certificado o porque se acogió a lo indicado en el art. 484-1 del E.T., esas retenciones se quedarían sin incluir en el reporte. Sin embargo, lo más conveniente es reportar todas las Retenciones en la Fuente, tomadas o no, para que así haya más “cruce de información” con los reportantes del Formato 1001.

Además, este reporte será uno de los que desaparecerá cuando en el 2013 se lleve a la práctica las medidas del Decreto 1159 de junio 1 de 2012 reglamentario del art. 376-1 del E.T. (ver Resolución 076 de agosto de 2012).

A cada tercero se le reporta el concepto de la retención, el valor de la retención que practicó ese tercero, el valor base de esa retención y hasta la dirección del tercero y se usará el formato 1003 versión 7.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”