Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Este informe corre por cuenta de los mismos tipos de informantes que entregarán el reporte del literal “c” del artículo 631 del E.T.

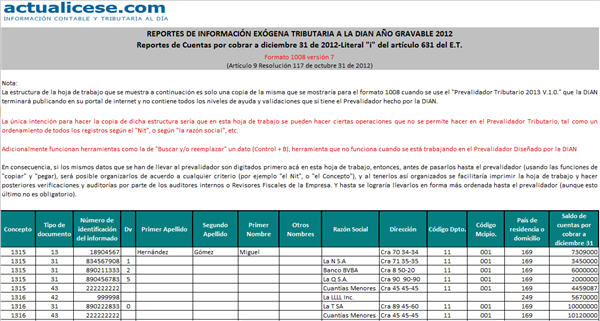

Se piden los datos de los terceros, tanto domiciliados en Colombia como en el exterior, con los que se tengan cuentas por cobrar a diciembre 31 de 2012 (antes de provisiones) bajo el siguiente esquema: • Si el total global de las cuentas por cobrar a diciembre 31 de 2012 es superior a $500.000.000, se reportan en forma individualizada a los terceros que tengan saldos superiores a $1.000.000. • Pero si el total global de las cuentas por cobrar a diciembre 31 de 2012 es inferior a $500.000.000, entonces solo se reporta en forma individualizada a los que terceros que tengan saldos superiores a $5.000.000.

Aquellos con los que se tengan saldos inferiores al $1.000.000, o inferior a los $5.000.000 según el caso, se agruparán en un único registro, dentro de cada uno de los 4 conceptos diseñados por la DIAN, con el NIT 222.222.222 “Cuantías Menores”.

En cuanto al saldo de la cuenta de “Provisión Fiscal de Deudores” a diciembre 31, sucede que en los años 2007 y anteriores la DIAN pedía que todo el saldo de dicha cuenta se reportara con un único beneficiario, a saber, el NIT del propio reportante de la información exógena.

Pero por los años 2008 a 2011, y otra vez por el 2012, se ha dicho que ese saldo total, sin importar si la provisión fue estimada con el método de «provisión general» o de «provisión individual», se debe discriminar por tercero con el “NIT del deudor”.

En consecuencia, ese saldo que se tenga por cada tercero en la cuenta de provisiones no se mezclaría con los demás saldos que ese mismo tercero tenga en las cuentas por cobrar a diciembre 31; pues si se mezclara y reportáramos un «saldo neto de la cuenta por cobrar», eso no tendría cruce de información con el reporte que a su vez hará ese mismo tercero de lo que para él viene siendo un «pasivo»; ese tercero no le hace «provisiones» a sus pasivos.

Esta cuenta de provisiones se reportará en forma total, discriminando a los que tengan saldos iguales o superiores al $1.000.000 o a los $5.000.000, y quedando los demás reportados con el NIT 222222222.

Si el reportante participó durante el año 2012 como miembro de un consorcio o unión temporal, o como asociado de un contrato para exploración de hidrocarburos, o como mandante en contratos de mandato, en ese caso no deben reportar las cuentas por cobrar que figurarían en sus declaraciones de renta o de ingresos y patrimonio del 2012 pero que fueron originados en las operaciones hechas a través de tales figuras, pues tales cuentas por cobrar serán reportadas únicamente por el consorcio, o por el operador del contrato de exploración, o por el mandatario que los representó y usarán para ello los formatos especiales 1018, 1051 y 1588 (parágrafo 1 del art. 11, el parágrafo 2 del art. 12 y el parágrafo 1 del art. 13).

El total de las Cuentas por Cobrar reportadas deberá cruzar con el dato llevado a la Declaración de Renta 2012 (renglón 34 del Formulario 110, o el dato interno de los anexos del Formulario 210 con el que se explique lo llevado al renglón 32, Patrimonio Bruto, de quienes usan ese Formulario 210).

Para hacer este reporte se usará el Formato 1008, versión 7.

Se exige reportar direcciones de los terceros solo si están domiciliados en Colombia, a los domiciliados en el exterior solo se les reporta el “código de país”. Cuando se reporten valores correspondientes a la “Provisión Fiscal de Deudores” el valor se reportará como si fuese un valor positivo, a pesar de que en la Declaración de Renta o de Ingresos y Patrimonio sí se incluiría como un valor negativo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”