Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

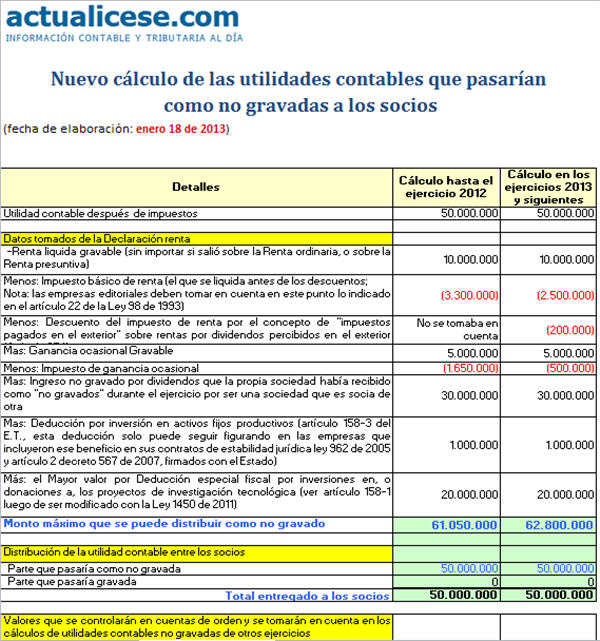

El art. 92 de la Ley modificó el art. 49 del E.T. indicando que la fórmula para calcular las utilidades contables que pueden entregarse como no gravadas a los socios o accionistas sufrirá grandes cambios a partir del ejercicio 2013.

Hasta el ejercicio 2012, combinando lo que decía el art. 49 del E.T., el art 2 del Decreto 567 de marzo de 2007 y el art. 2 del Decreto 4980 de diciembre de 2007, si la fórmula arrojaba un “monto máximo distribuible como no gravado” que a la final excedía al valor de la utilidad contable disponible a socios, entonces el exceso no se podía aprovechar en los cálculos de los ejercicios siguientes, excepto si era un exceso formado por la utilización del beneficio de la deducción por inversión en activos fijos productivos; art. 158-3 del E.T.

Ahora, a partir del 2013, sí será posible que todo ese exceso o una gran parte de él, se utiliza para afectar los cálculos de las utilidades contables de los 5 años siguientes, o de los 2 años anteriores.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”