Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El art. 158 de la Ley modificó al art. 107 del E.T. indicando que no serán deducibles las “expensas provenientes de conductas típicas consagradas en la ley como delito sancionable a título de dolo” (Ej: las compras ficticias que habían hecho las SCI a sus proveedores).

El art. 3 de la Ley, al modificar al art. 126-1 del E.T., estableció que cuando los empleadores actúen como patrocinadores y tomen como gasto el aporte que realicen a los fondos de pensiones voluntarias de sus trabajadores, entonces solo pueden deducir hasta 3.800 UVT anuales por cada trabajador (en el 2013 serían unos $102.026.000; hasta el 2012 no había ningún límite en este gasto).

Los arts. 34 y 35 de la Ley 1607 modificaron los art. 108 y 114 del E.T. para indicar que las “sociedades y demás personas jurídicas” sí podrán seguir tomando como deducibles en el impuesto de renta los salarios de trabajadores de monto mensual no superior a los 10 salarios mínimos a pesar de que sobre ellos no se tengan que pagar todos los parafiscales ni todos los aportes a seguridad social.

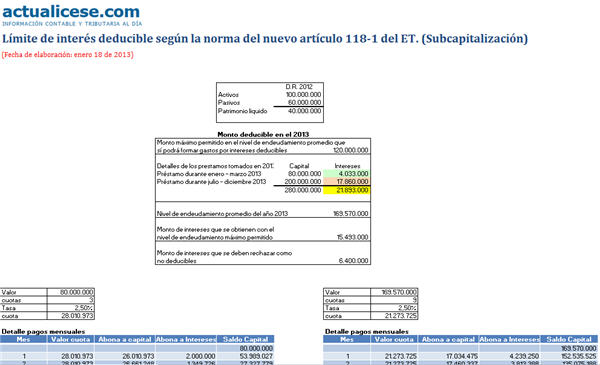

El art. 109 de la Ley agregó al E.T. el nuevo artículo 118-1 indicando que en el caso de los contribuyentes diferentes a los inspeccionados o vigilados por Superfinanciera, o diferentes a los ejecutores de proyectos de infraestructura de servicios públicos, los gastos deducibles por intereses serán solo los que se causen o paguen sobre obligaciones financieras cuyo monto promedio durante el año no exceda el resultado de multiplicar por 3 el patrimonio líquido del año anterior (y tómese en cuenta que el art. 198 de la Ley derogó el art. 287 del E.T.).

Si se trata de los ejecutores de las viviendas de la Ley 1537 de 2012, pueden deducir los intereses sobre obligaciones que representen hasta 4 veces el patrimonio liquido del año anterior.

El art. 159 de la Ley modificó el art. 134 del E.T. agregándole un parágrafo que dispone:

“Para los casos en los que se opte por utilizar el sistema de depreciación de reducción de saldos, no se admitirá un valor residual o valor de salvamento inferior al 10% del costo del activo y no será admisible la aplicación de los turnos adicionales, establecidos en el artículo 140 de este Estatuto”.

Tasa anual = 1-( n√vs/ci).

(n=años vida útil; vs=valor de salvamento; ci=costo inicial)

Ver el Concepto 35325 de 2002 y el art. 29 del Decreto 2075 de 1992). Tomar en cuenta la reserva obligatoria del art. 130 del E.T.

El art. 140 dice que si el activo se usa más de 8 horas, entonces por cada 8 horas adicionales se aumenta la cuota de depreciación en un 25% o proporcional por fracción.

El art. 99 de la Ley 1607 creó el nuevo Art. 356-1 del E.T. que establece lo siguiente:

“ARTÍCULO 356-1. Remuneración cargos directivos contribuyentes régimen especial. El presupuesto destinado a remunerar, retribuir o financiar cualquier erogación, en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales de las entidades contribuyentes de que trata el artículo 19 de este Estatuto, no podrá exceder del treinta por ciento (30%) del gasto total anual de la respectiva entidad.”

El art. 195 de la Ley 1607 modificó el art. 16 de la Ley 814 de 2003 para aumentar de 125% a 165% el monto de la deducción especial fiscal cuando se realicen inversiones en, o donaciones a, los proyectos de cine nacional (Decreto 352 de 2004).

Explicación de los efectos que traería la aplicación de la nueva norma sobre «sub-capitalización» del nuevo artículo 118-1 y que pone un límite a los intereses deducibles según el monto promedio del endeudamiento que maneje el contribuyente anualmente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”