Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las entidades pueden apalancarse mediante la planificación de su propia operación, evaluando y diseñando una adecuada estructura de costos. En este análisis mencionamos los pasos para evaluar el apalancamiento operativo de su empresa, así como los usos que puede obtener a través de esta información.

El término “apalancar” se refiere a “levantar o mover una cosa usando una palanca”; en el ámbito financiero y gerencial se usa para referirse a los diferentes mecanismos de los que una organización puede hacer uso para aumentar su rentabilidad. Aunque siempre que se piensa en apalancamiento lo primero que viene a la mente es la obtención de préstamos en entidades financieras, debe tenerse presente que la empresa también puede lograr apalancarse a través de la planificación de su propia operación.

Los grados de apalancamiento son una herramienta útil para analizar la forma en que las decisiones de producción afectan el comportamiento operativo y financiero de la entidad, respondiendo a la pregunta: ¿cómo los cambios en las ventas afectan los distintos márgenes de rentabilidad que percibe la entidad? Están estructurados en tres fases:En esta ocasión nos enfocaremos en los pasos necesarios para el cálculo y análisis del apalancamiento operativo.

El apalancamiento operativo se concentra en la forma en que los costos y gastos fijos permiten obtener una mayor rentabilidad por unidad de producto (por ejemplo, cuando la entidad realiza inversión en maquinaria y equipo de producción que le permite disminuir sus costos operativos totales al hacer más eficiente su producción). Es decir, mide el impacto de los costos fijos sobre la utilidad antes de impuestos e intereses (UAII) por un cambio en las ventas.

La fórmula para su cálculo es la siguiente:

Donde GAO = grado de apalancamiento operativo, MC = margen de contribución y UAII = utilidad antes de impuestos e intereses.

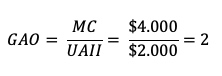

Para una entidad con los siguientes datos:

| Ventas (10 unidades * $1.000) |

$10.000 |

|

Menos: costos variables (10 unidades * $600) |

$6.000 |

|

Margen de contribución –MC– |

$4.000 |

|

Menos: Costos fijos |

$2.000 |

|

Utilidad antes de impuestos e intereses –UAII– |

$2.000 |

El GAO es de 2 como se ilustra a continuación:

Lo que quiere decir que por cada punto de aumento en las ventas, la UAII crecerá en 2 puntos.

A partir de los datos obtenidos en el cálculo del GAO, la entidad puede evaluar el impacto que traerían los cambios en las ventas sobre su UAII. Para el caso expuesto en el ejemplo, si la entidad aumentara sus ventas en un 30 %, podría conocer que la utilidad operacional aumentará un 60 %, como se muestra a continuación:

Variación en el UAII = Incremento en las ventas * GAO

Variación en el UAII = 30 % * 2 = 60 %

Entonces, al multiplicar la UAII por la variación, se obtiene el incremento que tendrá la utilidad ($2.000 * 60 % = $1.200), como se puede comprobar a continuación:

|

|

|

| Ventas (13 unidades * $1.000) |

$13.000 |

|

Menos: costos variables (13 unidades * $600) |

$7.800 |

|

Margen de contribución –MC– |

$5.200 |

|

Menos: Costos fijos |

$2.000 |

|

Utilidad antes de impuestos e intereses –UAII– |

$3.200 |

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”