Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

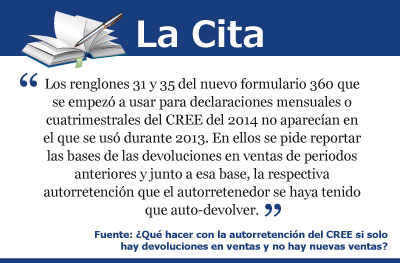

La Cita (haz click en la imagen para ampliar)

El día en que hacemos este artículo (marzo 7 de 2014) el portal de la DIAN seguía sin tener listos para declaración virtual los formularios 110 y 140, con el cual los entes jurídicos supuestamente podrían empezar a presentar desde marzo 1 de 2014 sus declaraciones anuales de renta y del CREE, por el año gravable 2013 (algo que se lo ordena a la DIAN la norma de los arts. 11, 12 y 21 del Decreto 2972 de diciembre de 2013).

En el caso del formulario 110, al intentar cargarlo, el mensaje que salía era el de “opción no disponible temporalmente”. Y para el formulario 140 (el cual se usará por primera vez en la historia tributaria de Colombia), ese ni siquiera estaba dentro del menú de opciones de formularios.

Por lo tanto, las especulaciones que los usuarios del portal de la DIAN empezamos a hacer alrededor de este tema nos llevan a la conclusión que quizás la más importante razón para que la entidad tenga frenado el proceso de presentar esas declaraciones (las cuales empezarán a vencerse en abril 8 de 2014) no es que necesite ajustar mucho su plataforma MUISCA, sino que tendrá que esperar hasta que, primero, las pequeñas empresas acogidas a beneficios de la Ley 1429 entreguen antes de marzo 30 de 2014 los documentos que les exige el art. 7 del Decreto 4910 de 2011.

En efecto, debe recordarse que fue en octubre de 2013 cuando la DIAN lanzó un servicio virtual denominado “Consulta beneficiarios Ley 1429” de forma que las pequeñas empresas que no figuren en esa base de datos especial diseñada por la DIAN (debido a que no llevaron a la DIAN en forma oportuna ni los documentos que les exige el art.6 del Decreto 4910 de 2011 en el año en que nace la pequeña empresa ni los documentos del art. 7 del mismo decreto cuando vayan cerrando cada uno de sus primeros cinco o diez años de existencia), no podrán presentar su declaración de renta en el formulario 110 tomándose los beneficios que les concede la Ley 1429.

Seguramente la DIAN estará esperando primero a que todos los que sean “pequeñas empresas acogidas a la Ley 1429” sí lleven antes de marzo 31 de 2014 los documentos exigidos por el art. 7 del Decreto 4910 de 2011, y así actualizar la base de datos de beneficiarios de dicha Ley para que solo ellos, en el momento de diligenciar su formulario 110 por el año gravable 2013, sean los únicos que sí puedan liquidar su impuesto de renta y de ganancia ocasional con las tarifas reducidas progresivas.

Y si a la anterior tesis es la correcta, se cumplirá el dicho que “por unos pagan todos”. Todos los que no son pequeñas empresas tendrán que esperar hasta finales de marzo de 2014 para empezar a presentar sus declaraciones 110 y 140 del año gravable 2013. Pero cuando todos lo quieran hacer al mismo tiempo, es también cuando el portal de la DIAN podría colapsar, y el estrés y la angustia serán peor.

Como sea, a los que les gusta madrugar para evitar congestiones, hay que reconocer que a veces lo hacían en el pasado con la intención de que la declaración presentada temprano empezará a quedar en firme (con todo y beneficio de auditoría del art. 689-1 del E.T.) desde el momento de su presentación. Pero como ese beneficio ya no aplica en las declaraciones de renta del año gravable 2013, entonces por más que se madrugue sucederá que la firmeza de la declaración solo empezará a correr a partir de la fecha en que se vencía el plazo para declarar (ver art. 714 del E.T.)

Por lo tanto, si la DIAN quiere controlar a las pequeñas empresas de la Ley 1429 y a la vez no estresar a las demás empresas que no lo son, deberían haber pensado mejor en esos plazos con los que unos y otros deben cumplir sus obligaciones fiscales.

Recuerden que las más importantes novedades al tema de la preparación y presentación de la declaración de renta y del CREE, año gravable 2013, e incluso de la información exógena por el año gravable 2013 serán tratadas en nuestros eventos presenciales que haremos en Bogotá, Medellín y Barranquilla entre el 15 de marzo y el 1 de abril de 2014

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”