Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La planilla integrada de liquidación de aportes –Pila– es el mecanismo por medio del cual empleadores y trabajadores deben realizar los aportes a seguridad social.

Estos variarán su valor en el evento en que se presente una novedad, la cual deberá ser reportada oportunamente.

La planilla integrada de liquidación de aportes –Pila– es un mecanismo mediante el cual los empleadores, trabajadores independientes y todo aquel que opte por pertenecer al régimen contributivo deben realizar aportes a seguridad social.

La Pila se divide en una serie de planillas que diferencian los tipos de cotizantes. Por ejemplo, la planilla E debe ser utilizada por los empleadores para realizar los aportes de sus trabajadores dependientes; la planilla S, para trabajadores del servicio doméstico; y la planilla Y, para los trabajadores independientes con contrato de prestación de servicios.

En nuestra Cartilla Práctica Nómina: conceptos y liquidación podrás encontrar toda la información referente al reporte de novedades y funcionamiento de la Pila y, en general, al tratamiento de la nómina:

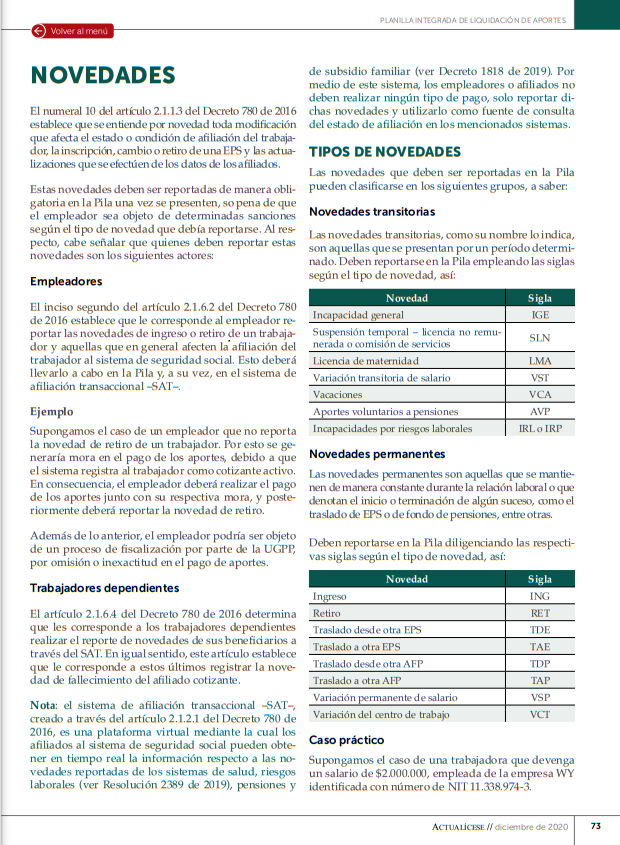

Atendiendo a nuestro caso en concreto, se tiene que durante la vigencia de la relación laboral o contractual pueden presentarse, por ejemplo, períodos de incapacidad, licencias o vacaciones que causarán una variación en los porcentajes de pago de aportes al sistema de seguridad social o una exoneración de estos.

Para que dicha variación pueda efectuarse en el sistema, el empleador debe realizar el reporte de la novedad con la sigla indicada para el efecto. Por ejemplo, un período de incapacidad debe ser reportado con la sigla “IGE”; una vez reportada esta novedad, el empleador no tendrá la obligación de realizar el pago del aporte al sistema de riesgos laborales por el tiempo que dure la incapacidad y deberá utilizar como ingreso base de cotización –IBC– para el pago de aportes a salud y pensión el monto recibido por auxilio de incapacidad, que equivale al 66,67 % del salario (recuerda que cuando el trabajador devengue el salario mínimo mensual legal vigente el auxilio de incapacidad debe pagarse sobre el 100 % del salario; por lo tanto, los aportes a seguridad social también).

En igual sentido, durante este período cesa para el empleador del pago de aportes parafiscales (caja de compensación familiar, Sena e ICBF), debido a que estos pagos deben realizarse con base en los elementos que constituyan salario en la nómina. El reporte de estas novedades debe ser realizado de manera oportuna, para que el empleador pueda acceder a estas exoneraciones.

Por lo anterior, y otras razones según cada caso en concreto, resulta importante realizar el reporte de novedades en la Pila.

Debe tenerse en cuenta que estas disposiciones no aplican solo para empleadores, sino para todo aquel obligado a pertenecer al sistema de seguridad social en el régimen contributivo.

Este tema hace parte de nuestra Cartilla Práctica Nómina: conceptos y liquidación. ¡No dejes de leerla!

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver todas las inquietudes que tengas respecto al tratamiento y liquidación de la nómina.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a: https://actualicese.com/publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”