Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los gastos pueden presentarse de dos formas en el estado de resultados, a saber:

- Agrupados según la naturaleza de los gastos.

- Agrupados según la función de los gastos.

En este editorial explicamos en qué consiste cada forma de presentación.

El párrafo 5.11 del Estándar para Pymes señala las formas en que pueden presentarse los gastos en el estado de resultados de una entidad.

Según el citado párrafo, los gastos pueden agruparse según la naturaleza del gasto o según su función, teniendo en cuenta que esta elección debe quedar consignada en las políticas contables de la entidad.

Cuando los gastos se clasifican de acuerdo con su naturaleza, es importante que tenga en mente cuál es la esencia de la transacción más que el destino o la función que cumple el gasto dentro de la entidad.

Bajo esta clasificación, por ejemplo, los gastos pueden agruparse en consumo de materias primas, salarios, arrendamientos, depreciación, entre otros.

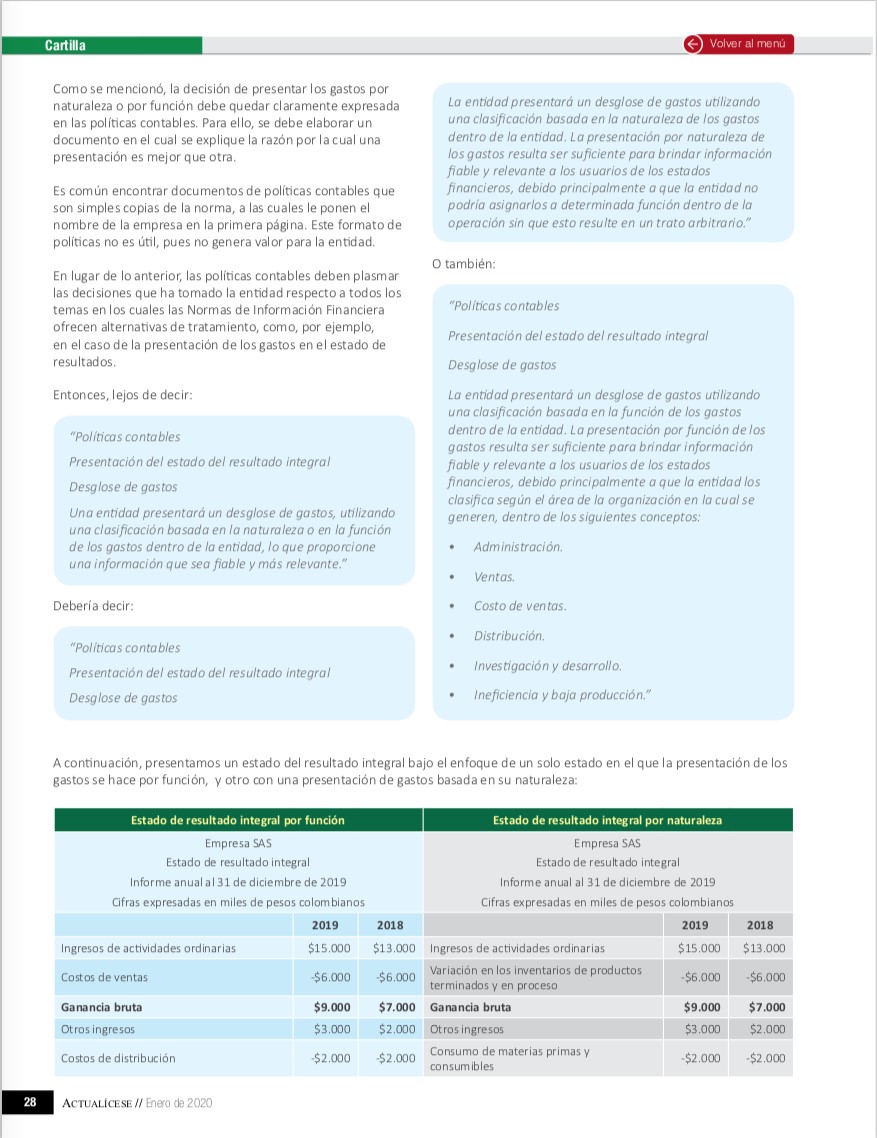

Como podemos ver, en la clasificación de gastos por naturaleza conocemos qué gastos realizó la entidad, pero no conocemos si se destinaron al departamento de ventas, al administrativo o al de producción.

Recuerde que este tema hace parte de nuestra cartilla práctica Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes, en donde hemos incluido el modelo de un estado de resultados en el que los gastos se han agrupado según su naturaleza.

Si en la presentación de gastos por naturaleza la atención está en qué pagos efectuó la entidad, en la presentación de gastos por función es necesario determinar cuál fue el destino de cada gasto, es decir, identificar si formaron parte del costo de ventas, de los gastos administrativos, entre otros.

En nuestra cartilla práctica Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes también podrás encontrar el modelo de un estado de resultados en el que los gastos se han agrupado según su función. A continuación, te dejamos un vistazo:

Si desea visualizar el contenido completo del modelo del estado de resultados bajo ambas presentaciones (por naturaleza y por función) solo tiene que descargar nuestra cartilla en el siguiente enlace:

¡Eso no es todo!

Si eres suscriptor ORO o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”