Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las entidades que optaron por medir sus activos de propiedad, planta y equipo por el valor razonable o valor revaluado bajo normas locales como costo atribuido, deben tener en cuenta los requerimientos sobre medición posterior para estos activos en períodos posteriores al ESFA.

Los literales c) y d) del párrafo 35.10 del anexo 2 del Decreto 2420 del 2015 (Estándar Internacional para Pymes) permiten que una entidad mida sus activos de propiedad, planta y equipo, propiedades de inversión y activos intangibles por el valor razonable o por el valor en libros revaluado bajo norma local en su estado de situación financiera de apertura –ESFA–.

Por ejemplo, una pyme tiene una oficina adquirida en 1980, con un costo histórico de $12 millones, cuyo valor razonable a la fecha del ESFA es $450 millones. La entidad decide presentar este activo por el valor razonable como costo atribuido en el ESFA, por lo cual debe realizar el siguiente reconocimiento:

| Cuenta | Débito | Crédito |

| Edificaciones |

$438.000.000 |

|

| Ganancias retenidas |

$438.000.000 |

Nota: se ha ignorado el efecto del impuesto diferido.

Después del ESFA, estos activos revaluados deben medirse de acuerdo con lo establecido en la Sección 17 (Propiedad, planta y equipo). Dicha sección requiere que estos activos se midan por el modelo del costo-depreciación-deterioro, con lo cual la entidad debe llevar a cabo el proceso de estimación de la vida útil y el valor residual, a fin de encontrar lo que sería el valor depreciable del activo.

En la estimación de la vida útil de activos como los inmuebles, se debe tener en cuenta que estos activos tienen una duración considerablemente larga, y su vida útil puede llegar a ser, incluso, imposible de determinar. Supongamos que la entidad ha decidido establecer una vida útil de 50 años para su oficina.

Una vez fijada la vida útil, la entidad debe estimar el valor residual del activo, que es la estimación del valor que se recibirá por disponer del activo al final de su vida útil. El valor residual no depende ni se relaciona con el valor razonable del activo en el momento de la evaluación, sino con el valor que se espera podrá recibirse al término de la vida útil del activo.

Con los inmuebles se presenta una situación particular, pues en la mayoría de los casos es fácil determinar que el valor residual será superior al valor en libros actual del activo, con lo cual el cargo por depreciación es nulo (no significa que no se aplique el modelo de depreciación, sino que al aplicar la fórmula de depreciación, el resultado es cero –$0–).

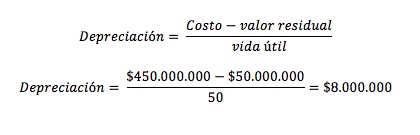

Si la entidad establece que el valor residual de este activo es de $50 millones, entonces debe proceder a calcular la depreciación del activo, según esta fórmula:

De acuerdo con el resultado anterior, la entidad debe empezar a depreciar la oficina a razón de $8 millones anuales, a lo largo de la vida útil de 50 años. Esta depreciación afectará los resultados del período a modo de gasto.

Tal situación depende de varios factores, entre estos uno de vital importancia: ¿quiénes son los usuarios de los estados financieros de la pyme que podrían verse afectados por la decisión de revaluar o no revaluar el activo?

Si una pyme pertenece a un solo propietario, o a unos pocos propietarios pertenecientes a la misma familia, quienes además no tienen intención de salir a buscar inversionistas de capital, y tienen acceso libre e irrestricto a la información financiera de la compañía en cualquier momento, la decisión de revaluar los activos en el ESFA posiblemente no tenga, para ellos, ninguna afectación. En otras palabras, revaluar los activos no generaría un impacto significativo en la forma como los inversionistas toman decisiones; por lo tanto se convierte en un tema no relevante.

Por otro lado, si la pyme tiene una cantidad de inversionistas excluidos de la administración, o maneja recursos representativos que interesan a una gran cantidad de usuarios, esta entidad debería revaluar sus activos en el ESFA. Ejemplos claros de ello son: cajas de compensación, cooperativas con montos significativos de activos y operaciones, fundaciones que manejan recursos de proyectos que impactan a la comunidad, entidades que administran recursos provenientes del Estado, entre otros.

Juan David Maya Herrera

Consultor de Estándares Internacionales

*Exclusivo para actualicese.co

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”