Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce cómo hallar la fórmula para calcular el punto de equilibrio en pesos, incluyendo el valor del impuesto de renta. La fórmula es ideal en los casos en los que se proyecta una utilidad meta y se definen los precios de venta a partir de los costos.

Al proyectar una utilidad meta en el cálculo del punto de equilibrio, surge la necesidad de estimar el gasto por impuesto de renta que tal utilidad generaría, considerando que este impuesto no se calcula directamente sobre el ingreso (al menos no para los contribuyentes del régimen ordinario), computar su valor en el punto de equilibro se dificulta porque se requiere de una depuración previa de ingresos, costos y gastos.

Por lo anterior, en el cálculo del punto de equilibrio suele optarse por calcular el impuesto de renta aplicando un porcentaje fijo directamente sobre las ventas proyectadas.

Sin embargo, lo anterior genera una sobreestimación del gasto, lo que puede conducir a la toma de decisiones financieras incorrectas y a generar precios de venta elevados, que privarían a la empresa o negocio de competitividad en el mercado. Por lo tanto, para calcular un punto de equilibrio surge la necesidad de estimar el impuesto de renta en valores reales.

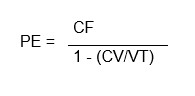

Se llama punto de equilibrio –PE– al momento en el que las ventas son iguales a la suma de los costos y los gastos incurridos en la producción y/o venta de bienes o servicios. Para calcular el PE en pesos, la fórmula general es la siguiente:

Donde: CF = Costos fijos totales; CV = Costos variables totales y VT = Ventas totales.

Un ejemplo del PE es el siguiente:

| Pérdida | PE | Utilidad | ||||

| Concepto | % | Valor | % | Valor | % | Valor |

| VT | $115.000 | $125.000 | $200.000 | |||

| CF | 87 % | -$100.000 | 80 % | -$100.000 | 50 % | -$100.000 |

| CV | 20 % | -$23.000 | 20 % | -$25.000 | 20 % | -$40.000 |

| Pérdida/utilidad | -7 % | -$8.000 | 0 % | – | 30 % | $60.000 |

De la fórmula y el ejemplo anterior se puede afirmar que:

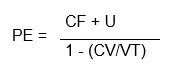

Ahora, si se quiere calcular el PE proyectando una utilidad como meta, basta con sumar el valor de la utilidad proyectada a los costos fijos. La fórmula general es la siguiente:

Donde: U = Utilidad. En este caso: VT – CF – CV – U = 0.

Para que el PE sea útil como una herramienta para la toma de decisiones financieras, es imprescindible:

1) incluir la totalidad de los costos y gastos incurridos (costos de producción y de ventas, gastos administrativos y de ventas, depreciaciones y gastos de impuestos), y

2) clasificar correctamente los costos y gastos en fijos y variables.

Si se toma como ejemplo el universo de las personas jurídicas del régimen ordinario, el impuesto de renta se calcula multiplicando por una tarifa fija, la diferencia resultante de restar a los ingresos gravables los costos y gastos deducibles; gastos que, como ya se indicó, en el PE se clasifican en fijos y variables. Es justamente la inclusión de los costos fijos en la depuración, lo que impide asignar, al impuesto de renta, un porcentaje fijo sobre los ingresos. Lo escrito se ilustra a continuación:

|

Referencia |

CV |

CF |

||||

| Concepto | Valor | % | Valor | % | Valor | % |

| VT (Ingresos totales) | $150.000 | $200.000 | $200.000 | |||

| CF | – | – | -$120.000 | 60 % | ||

| CV | -$120.000 | 80 % | -$160.000 | 80 % | – | |

| Total de costos y gastos deducibles | -$120.000 | 80 % | -$160.000 | 80 % | -$120.000 | 60 % |

| Base para Impuesto | $30.000 | 20 % | $40.000 | 20 % | $80.000 | 40 % |

| Tarifa 31 % (artículo 240 del ET). | 31 % | 31 % | 31 % | |||

| Valor del impuesto | $9.300 | 6 %* | $12.400 | 6 %* | $24.800 | 12 %* |

*Porcentaje calculado dividiendo el valor del impuesto entre el ingreso.

En la columna “CV”, donde los costos son variables, el porcentaje del valor del impuesto se mantuvo constante (6 %) respecto a la columna “Referencia”, mientras en la columna “CF”, donde los costos son fijos, el porcentaje del impuesto aumentó con respecto a la columna “Referencia”.

Además, por normativa fiscal no todos los costos y gastos pueden ser deducidos (por ejemplo, la autorretención en renta no es un gasto deducible en el impuesto de renta, puede computarse con las retenciones en la fuente para disminuir el anticipo del impuesto del año siguiente, pero eso es diferente); por lo que, para incluir el impuesto de renta en el PE, es necesario agregar los siguientes componentes a la fórmula general del PE:

IR = TR (VT – CFd – CVd)

Donde:

IR = Impuesto de renta.

TR = Tarifa de impuesto de renta.

CFd = Total de costos y gastos fijos deducibles.

CVd = Total de costos y gastos variables deducibles.

También es necesario tener claro lo siguiente:

Por lo anterior, otros componentes de la nueva fórmula serán los siguientes:

CFnd = Total de costos y gastos fijos no deducibles.

CF = Total de costos y gastos fijos deducibles y no deducibles (CF = CFd + CFnd).

CVnd = Total de costos y gastos variables no deducibles.

CV = Total de costos y gastos variables deducibles y no deducibles (CV = CVd + CVnd).

Como ya se expuso, en la fórmula general los costos y gastos variables están expresados en razón de las ventas (CV/VT); por consiguiente, los costos y gastos se expresarán en porcentajes, de la siguiente manera: los costos y gastos variables deducibles (CVd) representarán X porcentaje de las ventas (Cvd/VT = XVT), y los costos y gastos no deducibles (CVnd) representarán Y porcentaje de las ventas (Cvnd/VT = YVT).

Teniendo claro lo anterior, se procede a hallar la nueva fórmula, así:

1. La fórmula general se iguala a cero (0):

VT – CF – CV = 0

2. Los costos y gastos fijos y variables se dividen en deducibles y no deducibles:

VT – CFd – CFnd – CVd – CVnd = 0

3. Se añaden los componentes del impuesto de renta:

VT – CFd – CFnd – CVd – CVnd – TR (VT – CFd – CVd) = 0

4. Los costos y gastos variables se expresan como porcentajes de las VT:

VT – CFd – CFnd – XVT – YVT – TR (VT – CFd – XVT) = 0

5. Se resuelve el paréntesis de la fórmula y se identifican las expresiones que tienen VT como factor común:

VT – CFd – CFnd – XVT – YVT – TRVT + TRCFd + TRXVT = 0

6. Se agrupan las expresiones con factor común VT:

VT – XVT – YVT – TRVT + TRXVT = CFd + CFnd – TRCFd

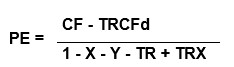

7. Se extrae el factor común VT de la fórmula:

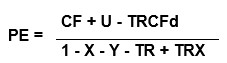

VT (1 – X – Y – TR + TRX) = CF – TRCFd

8. Se despeja VT:

(Como la fórmula estaba igualada a cero, entonces, VT = PE).

O, que es lo mismo:

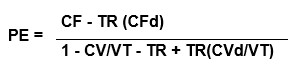

Ahora, si se proyecta una utilidad, la fórmula es la siguiente:

A continuación, se ilustrará la aplicación de la fórmula con un ejemplo sencillo:

Supóngase una empresa ubicada en Bogotá D. C. que desea incursionar en la prestación de servicios de selección de personal. Como novedad utilizará un asistente virtual (inteligencia artificial) que se encargará de realizar las preentrevistas y de procesar las pruebas psicotécnicas. Se debe pagar por el uso del asistente virtual un valor de $10.000 por cada preentrevista y $15.000 por cada prueba.

Durante los primeros seis meses se proyecta comprar preentrevistas y pruebas para 570 servicios de selección de personal. Cada servicio incluye una preentrevista y dos pruebas psicotécnicas. Además, se incurrirá en los siguientes gastos:

Como meta, se proyecta una rentabilidad de 2,5 veces el total de los costos fijos, por lo que se espera que en seis meses se genere una utilidad de $118.427.500 después de impuestos. ¿Cuál debe ser el valor de las ventas que cubra exactamente el total de los costos, los gastos y la utilidad? ¿Cuál es el valor del impuesto de renta en el punto de equilibrio –PE–?

Primero, se clasifican los costos y los gastos:

| Concepto | Cantidad | Valor unitario | Valor total |

| Costos y gastos Fijos –CF– | $47.371.000 | ||

| Costos y gastos fijos deducibles –CFd– | $47.196.000 | ||

| Preentrevistas | 570 | $10.000 | $5.700.000 |

| Pruebas psicotécnicas para selección de personal | 1140 | $15.000 | $17.100.000 |

| Nómina | $17.496.000 | ||

| Arrendamiento | $6.300.000 | ||

| Telefonía | $600.000 | ||

| Costos y gastos fijos no deducibles –CFnd– | $175.000 | ||

| Gastos no deducibles | $175.000 | ||

| Costos y gastos variables –CV/VT– | 17,766 % | ||

| Costos y gastos variables deducibles –CVd– X | 16,966 % | ||

| Honorarios del (la) psicólogo(a) | 10,000 % | ||

| Comisiones por ventas | 6,000 % | ||

| Impuesto de industria y comercio (artículo 115 del ET) | 0,966 % | ||

| Costos y gastos variables no deducibles –CVnd– Y | 0,800 % | ||

| Autorretención de renta | 0,800 % | ||

| Impuesto de renta | 31,000 % |

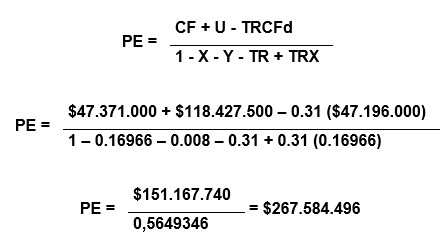

Ahora, se reemplazan los valores en la fórmula y se halla el resultado:

Respuesta al interrogante 1: el total de las ventas que cubre exactamente los costos, los gastos y la utilidad es por valor de $267.584.496.

| Concepto | Cantidad o porcentaje | Valor unitario | PE |

| Ingresos | $267.584.496 | ||

| Selección de personal | $267.584.496 | ||

| (-) Costos y gastos | $94.910.061 | ||

| (-) Total de costos y gastos fijos –CF– | $47.371.000 | ||

| (-) Costos y gastos fijos deducibles –CFd– | $47.196.000 | ||

| Preentrevistas | 570 | $10.000 | $5.700.000 |

| Pruebas psicotécnicas para selección de personal | 1140 | $15.000 | $17.100.000 |

| Nómina | $17.496.000 | ||

| Arrendamiento | $6.300.000 | ||

| Telefonía | $600.000 | ||

| (-) Costos y gastos fijos no deducibles –CFnd– | $175.000 | ||

| Gastos no deducibles | $175.000 | ||

| (-) Total de costos y gastos variables –CV/VT– | 17,766 % | $47.539.062 | |

| (-) Costos y gastos variables deducibles –CVd– X | 16,966 % | $45.398.386 | |

| Honorarios del (la) psicólogo(a) | 10,000 % | $26.758.450 | |

| Comisiones por ventas | 6,000 % | $16.055.070 | |

| Impuesto de industria y comercio | 0,966 % | $2.584.866 | |

| (-) Costos y gastos variables no deducibles –CVnd– Y | 0,800 % | $2.140.676 | |

| Autorretención de renta | 0,800 % | $2.140.676 | |

| (=) Utilidad antes de impuestos | $172.674.434 | ||

| (-) Impuesto de renta | Base | $174.990.110 | |

| 31,000 % | $54.246.934 | ||

| (=) Utilidad después de impuestos | $118.427.500 |

Respuesta: el valor del impuesto de renta en el PE es de $54.246.934:

Fernando Berrío

Contador público

fernandobcontabilidad@gmail.com

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”