Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las políticas contables permiten adaptar los requerimientos del marco técnico-normativo que aplique cada entidad a las particularidades de su operación.

En este editorial explicamos a quién le corresponde la tarea de elaborar y diseñar las políticas contables en una entidad.

Las políticas contables, de acuerdo con los párrafos 5 de la NIC 8 y 10.2 del Estándar para Pymes, son “los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por la entidad para la elaboración y presentación de sus estados financieros”.

En otras palabras, las políticas contables son los parámetros bajo los cuales la entidad prepara sus estados financieros.

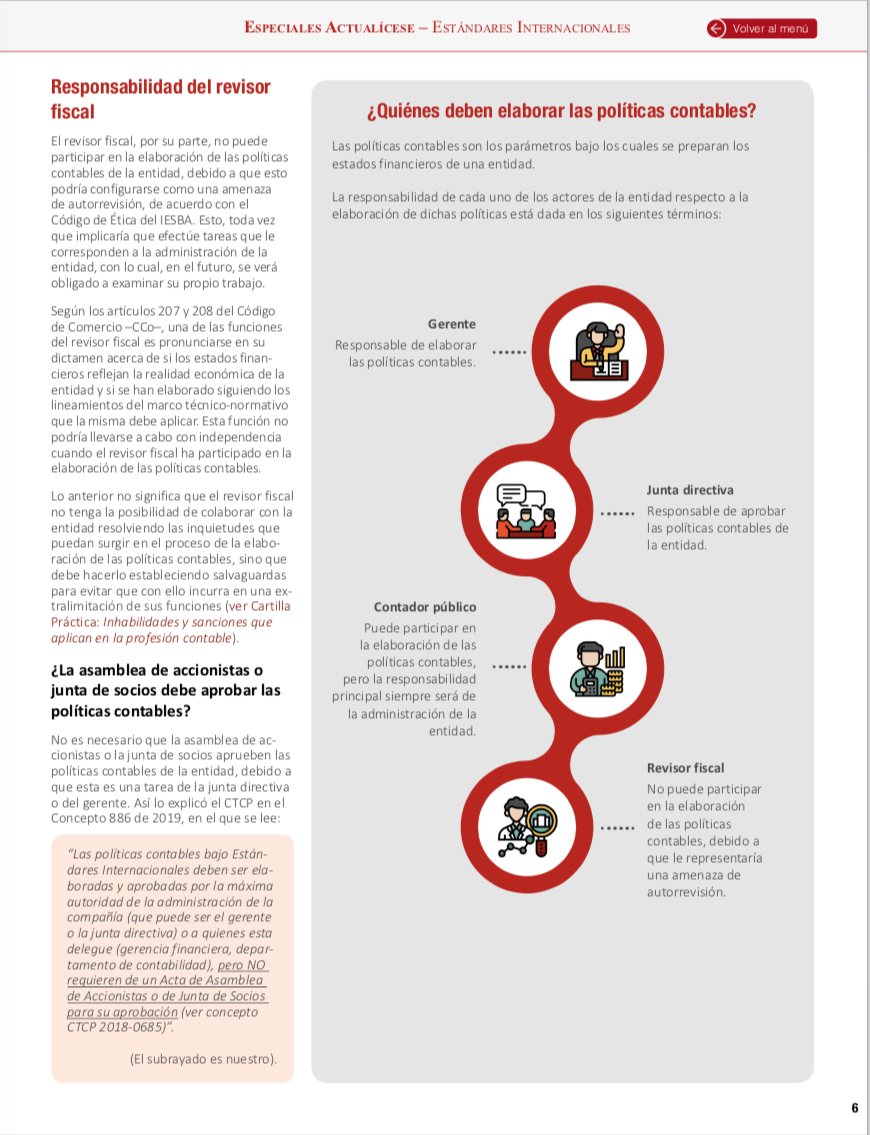

En cuanto a los responsables de la elaboración de las políticas contables, debe señalarse que esta tarea no se encuentra claramente asignada en la ley ni en los decretos expedidos en materia contable.

La única referencia que se encuentra al respecto está en el párrafo 4 de la sección 10 del Estándar para Pymes, el cual señala que es la gerencia (administración) de la entidad la encargada de elaborar y diseñar las políticas contables de la entidad, en especial en los casos en que no existe un tratamiento específico en el marco técnico-normativo para una transacción en particular.

A continuación, el citado párrafo 4 de la sección 10 del Estándar para Pymes:

“Si esta norma no trata específicamente una transacción, u otro suceso o condición, la gerencia de una entidad utilizará su juicio para desarrollar y aplicar una política contable que dé lugar a información que sea relevante (…) y fiable (…)”.

Nota: se recomienda que sea la junta directiva la que apruebe las políticas contables de la entidad, ya que al ser estas la base para preparar la información financiera que dará́ cuenta de la gestión de la administración, no resulta adecuado que el gerente apruebe las políticas contables sin la autorización de un órgano superior.

Aunque la gerencia es la responsable de las políticas contables, tiene la facultad de delegar la función de su elaboración en el contador público de la entidad, de forma que se diseñen con su asesoría.

Lo anterior se debe a que, por su experticia en temas contables, el contador es el profesional ideal para participar en este proceso.

No obstante, debe recordarse que para que esto se lleve a cabo es necesario que exista un acuerdo entre las partes.

Además, es necesario tener presente que la responsabilidad principal de las políticas contables seguirá recayendo sobre la administración de la entidad.

El revisor fiscal, por su parte, no puede participar en la elaboración de las políticas contables de la entidad, toda vez que esto podría configurarse como una amenaza de autorrevisión, de conformidad con el Código de Ética de la IFAC.

Si el revisor fiscal participa en la elaboración de las políticas contables, estaría realizando tareas que le corresponden a la administración, de forma que luego se verá obligado a evaluar su propio trabajo.

Esto no significa que el revisor fiscal no tenga la posibilidad de colaborar con la entidad resolviendo las inquietudes que puedan surgir en el proceso de la elaboración de las políticas contables, sino que debe hacerlo estableciendo salvaguardas para evitar que con ello incurra en una extralimitación de sus funciones.

En Actualícese sabemos que diseñar y elaborar las políticas contables es una labor dispendiosa. Por ello, te brindamos el especial Políticas contables: elemento dinámico en la preparación de estados financieros, en el cual se abordan todos los aspectos que debes tener en cuenta para la elaboración y actualización de las políticas contables de tu entidad.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”