Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, expondremos los lineamientos del Decreto 2101 de 2016, en cuanto al reconocimiento y baja de cuentas de activos y pasivos para las entidades que no cumplen la hipótesis de negocio en marcha y que deben reconocer dichas partidas sobre la base contable del valor neto de liquidación.

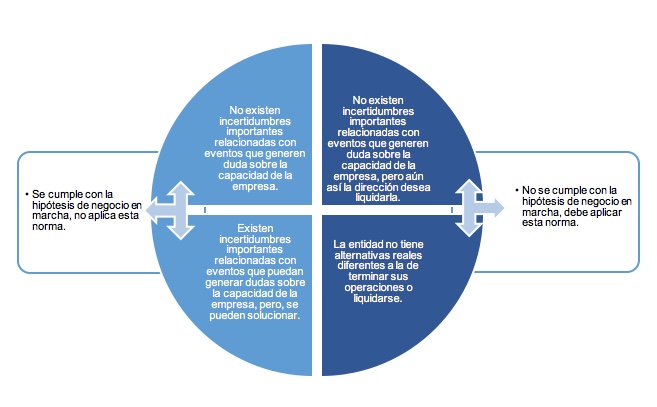

En el editorial Proceso de evaluación de la hipótesis de negocio en marcha se realizó una introducción normativa al Decreto 2101 de 2016 y se expusieron algunos de los conceptos relevantes al respecto del proceso de identificación de una entidad que no cumple con la hipótesis de negocio en marcha, análisis al que le daremos continuidad en este editorial.

De acuerdo a la evaluación realizada (ver anterior editorial) es posible que se concluya lo siguiente:

Cuando la administración de una organización ha decidido no continuar con la operación, debe convocarse a reuniones durante la liquidación de la sociedad (ver Código de Comercio artículos 225 al 259): en estas el liquidador debe presentar al revisor fiscal, administradores y máximo órgano social un informe detallado de la liquidación de los activos y la cancelación de los pasivos de acuerdo con el inventario de la entidad. Por otra parte, con el concepto de liquidación obligatoria contenido en la Ley 222 de 1995 se hace referencia a que el liquidador deberá hacer una rendición de cuentas emitiendo un informe de su gestión a más tardar el 31 de marzo de cada año, en este informe deberá adjuntar los estados de liquidación y los estados financieros de propósito general junto con sus respectivas notas y el detalle de las actividades que desarrolló en el período. Cabe anotar que la aplicación de esta norma se ve condicionada por el régimen de insolvencia empresarial Ley 1116 de 2006 (ver artículo 117 de la Ley 1116 de 2006 sobre concordatos, liquidaciones obligatorias y acuerdos de reestructuración).

Por otra parte, la base contable de valor neto de liquidación debe ser aplicada por todas las personas naturales y jurídicas que estén obligadas a llevar contabilidad o deseen llevarla como medio de prueba y las que se encuentren en cualquiera de estos procesos:

“a. La Liquidación voluntaria o privada de la entidad (Arts. 225 y siguientes del C. Co.)

b. Liquidación por apertura del proceso liquidatorio judicial (Arts. 524 y ss. C.G.P.) c. Liquidación forzosa administrativa (Ley 142 de 1994, Estatuto Orgánico del Sistema Financiero, Decreto 2555 de 2010)

d. Liquidación por adjudicación (Art. 37 Ley 1116 de 2006)

e. Liquidación judicial (Arts. 47 y 49 Ley 1116 de 2006)

f. Medidas de intervención estatal con fines de disolución y liquidación judicial (Decreto 4334 de 2008, art 7 literal f.)

g. Liquidación de contratos de colaboración (consorcios, uniones temporales, cuentas en participación y otros) que correspondan a negocios conjuntos o entidades estructuradas consolidadas y en las que existan derechos sobre los activos netos (patrimonio) (V.gr. Ley 80 de 1993, art. 60; Art. 514 C. Co.)

h. Liquidación por otras situaciones previstas en la ley o en los estatutos de la entidad.”

En cuanto a los principios sobre el reconocimiento, la entidad debe tener en cuenta lo siguiente al aplicar la base contable del valor neto de liquidación:

En cuanto al reconocimiento de activos, la entidad debe reconocerlos por el valor neto de liquidación, este corresponde a:

| (+) Valor estimado de dinero o cualquier otra contraprestación que se espere recibir por la disposición del activo al efectuar la liquidación. |

| (-) Los costos estimados para realizar la venta. |

| (-) Los costos estimados de terminación. |

| (=) Valor neto de liquidación del activo. |

En este punto, cabe anotar que se espera que todos los activos de la entidad en liquidación sean vendidos, liquidados o usados con el fin de cancelar los pasivos en el proceso de liquidación.

Por otra parte, una entidad podrá dar de baja en cuentas a los activos en la fecha en la que disponga de ellos o cuando no espere obtener beneficios económicos futuros de estos. En caso de que los activos sean transferidos, la entidad podrá darlos de baja en cuentas si ha cedido también todos los riesgos y ventajas asociados a estos, no conserva para sí implicaciones en la gestión de los bienes transferidos, no retiene el control de los bienes, el importe de la contraprestación fruto de esta transferencia puede ser medida con fiabilidad, existe una alta probabilidad de que se reciban los beneficios económicos asociados con la transferencia del bien y los costos incurridos o por incurrir en relación con la transacción también pueden ser medidos de forma fiable.

En cuanto al reconocimiento de pasivos la entidad debe reconocerlos por el valor neto de liquidación, este corresponde a:

| (+) Valor no descontado de efectivo o equivalentes de efectivo. |

| (+) Los costos estimados para liquidar o ser exonerado del pasivo. |

| (=) Valor neto de liquidación del pasivo |

Cabe anotar que no se permite que una entidad vuelva a medir sus pasivos con el fin de reflejar de forma anticipada situaciones futuras de las cuales será exonerada; en estos casos se debe esperar que el pasivo pueda ser dado de baja en cuentas, lo que será posible cuando se pague al acreedor la obligación, la entidad sea exonerada de la deuda (por decisión judicial o por consideración del acreedor) o por cualquier otra forma en la que se extinga la obligación bajo los marcos legales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”