Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial conocerás cuáles son los tratamientos referenciados por la NIC 16 para la depreciación de propiedades, planta y equipos que hayan sido revaluados.

Además, podrás entender la esencia del procedimiento de reexpresión de la depreciación para esta clase de activos.

Aunque el Estándar para Pymes no precisa el tratamiento que se le debe dar a la depreciación de un activo revaluado, si una entidad elije el modelo de revaluación para ciertos grupos de activos, deberá seguir reconociendo la depreciación de estos.

Por su parte, la NIC 16 sí establece algunos elementos acerca del tratamiento de la depreciación acumulada a la fecha de la revaluación de elementos de propiedades, planta y equipo. Así pues, en su párrafo 35, la NIC 16 señala dos posibilidades de tratamiento:

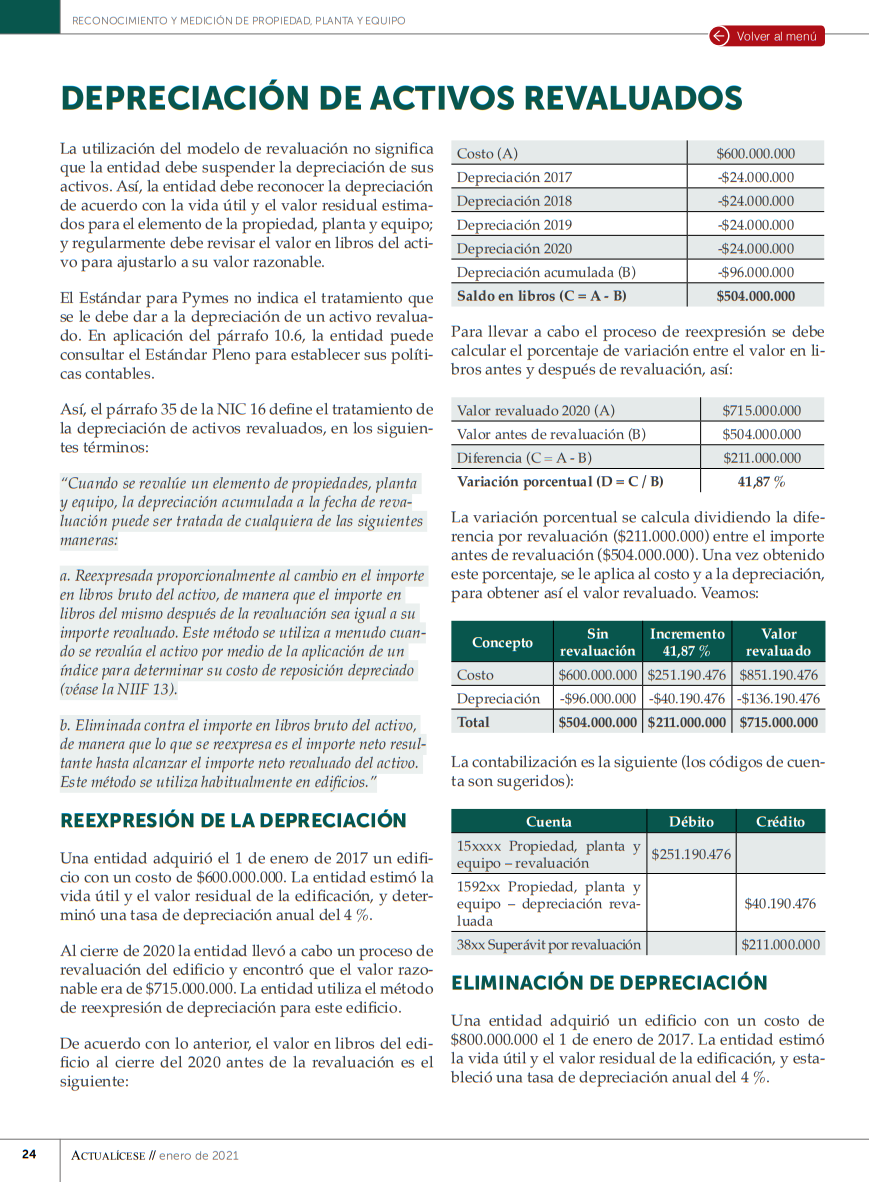

“a. Reexpresada proporcionalmente al cambio en el importe en libros bruto del activo, de manera que el importe en libros del mismo después de la revaluación sea igual a su importe revaluado. Este método se utiliza a menudo cuando se revalúa el activo por medio de la aplicación de un índice para determinar su costo de reposición depreciado (véase la NIIF 13).

b. Eliminada contra el importe en libros bruto del activo, de manera que lo que se reexpresa es el importe neto resultante hasta alcanzar el importe neto revaluado del activo. Este método se utiliza habitualmente en edificios”.

Estas dos posibilidades se podrían denominar reexpresión de la depreciación y eliminación de depreciación. Observemos de qué se tratan.

La reexpresión consiste en reconocer el valor en libros de la propiedad, planta o equipo menos el valor acumulado de las depreciaciones que se han causado hasta antes de la revaluación. El resultado anterior deberá ser restado al valor revaluado de la propiedad, planta o equipo, lo que permitirá reconocer cuál es la diferencia entre el valor revaluado y el valor del activo antes de la revaluación. La diferencia entre estos valores también se deberá expresar con un valor porcentual.

La variación porcentual entre el valor revaluado y el valor del activo antes de la revaluación podrá ser calculada dividiendo la diferencia por revaluación entre el valor de la propiedad, planta y equipo antes de su revaluación.

Ahora bien, este porcentaje deberá aplicarse tanto al costo inicial de la propiedad planta y equipo como a la depreciación acumulada del mismo.

Lo anterior permitirá conocer el incremento en el valor de la propiedad, planta o equipo, su valor final, es decir su valor revaluado, así como el incremento de la depreciación y su acumulado.

Si eres suscriptor Actualícese y deseas conocer cómo contabilizar la depreciación de elementos de la propiedad, planta y equipo que hayan sido revaluados, así como información relacionada acerca del modelo de revaluación y su aplicación a la propiedad, planta y equipo, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”