Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El impuesto unificado bajo el régimen simple de tributación fue creado a través del artículo 66 de la Ley de financiamiento 1943 de diciembre 28 de 2018.

Dicho régimen, que reemplazó al monotributo, vuelve a ser activado con la reforma tributaria 2019, pero esta vez con tarifas más altas.

El impuesto unificado bajo el régimen simple de tributación fue creado en primera instancia por la Ley de financiamiento 1943 de 2018 con la intención de reducir las cargas formales y sustanciales, impulsar la formalidad y facilitar el cumplimiento de las obligaciones tanto de las personas naturales como jurídicas que decidan voluntariamente tributar en este régimen.

Dicho gravamen sustituye al impuesto sobre la renta e integra el impuesto nacional al consumo –INC– e industria y comercio, al igual que su complementario de avisos y tableros y las sobretasas bomberiles.

El impuesto en mención vuelve a ser contemplado en la propuesta de reforma tributaria 2019 con algunas modificaciones, incluyendo el aumento en las tasas aplicables a los contribuyentes del grupo 3, correspondientes a servicios profesionales, de consultoría y científicos, en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

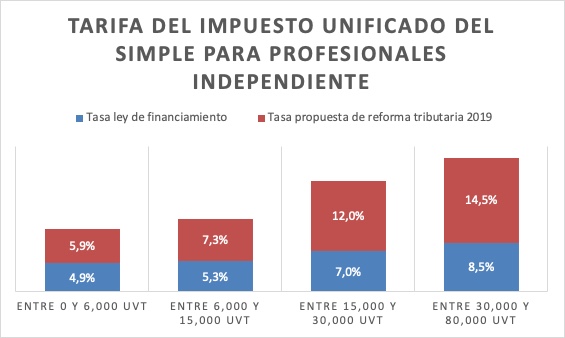

En la primera versión del impuesto unificado bajo el régimen simple de tributación, contemplada en la Ley de financiamiento de 2018, la norma estipulaba las siguientes tarifas para los contribuyentes que desarrollaran las actividades del grupo 3, correspondientes a servicios profesionales, de consultoría y científicos en los que predominara el factor intelectual sobre el material, incluidos los servicios de profesiones liberales:

| Ingresos brutos anuales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 6.000 | 4,9 % |

| 6.000 | 15.000 | 5,3 % |

| 15.000 | 30.000 | 7,0 % |

| 30.000 | 80.000 | 8,5 % |

Sin embargo, en la Ley 2010 de 2019 se evidencia un aumento significativo en las tarifas de este impuesto para los profesionales independientes.

Mediante la Sentencia C-481 del año en curso, la Corte Constitucional declaró inexequible la Ley de financiamiento 1943 de 2018, con efectos diferidos.

En este sentido, a partir de enero 1 de 2020 la norma perdería efecto en el territorio nacional.

No obstante, la Corte en mención advirtió que, si para el 31 de diciembre no se ha promulgado y publicado una nueva ley, entrarán a regir, a partir del 1 de enero de 2020, aquellas normas que habían sido derogadas o modificadas por la Ley de financiamiento, por lo cual determinó, a su vez, que en dicho período el poder ejecutivo podría tramitar una nueva ley.

Dadas las consideraciones de la Corte, y en lo que concierne al tema en concreto, el 22 de octubre el Gobierno nacional radicó ante el Congreso de la República la propuesta de reforma tributaria 2019.

Inicialmente, el articulado de la propuesta de reforma tributaria 2019, aprobado en primer debate en diciembre 3 de 2019, contemplaba las mismas tarifas estipuladas en la Ley de financiamiento de 2018, y por ello se podía inferir que el régimen simple de tributación continuaría operando sin ninguna modificación o inconveniente.

Sin embargo, durante el trámite legislativo empezaron a hacerse cambios importantes y, finalmente, una vez sancionada la Ley 2010 de 2019, se reactivó el impuesto unificado bajo el régimen simple de tributación a partir del 1 de enero de 2020, con modificaciones sustanciales frente a la Ley de financiamiento. Veamos:

La Ley 2010 de 2019, entre otras cosas, incrementó las tarifas del impuesto SIMPLE para los contribuyentes que desarrollen las actividades del grupo 3, correspondientes a servicios profesionales, de consultoría y científicos, en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

Dichas tarifas quedaron de la siguiente manera:

| Ingresos brutos anuales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 6.000 | 5,9 % |

| 6.000 | 15.000 | 7,3 % |

| 15.000 | 30.000 | 12 % |

| 30.000 | 80.000 | 14,5 % |

Por lo tanto:

Lo anterior se ve resumido en la siguiente imagen:

El aumento de las tarifas del impuesto unificado bajo el régimen simple de tributación es justificado por el Gobierno bajo la suposición de que muchos profesionales van a utilizar el SIMPLE para pagar un impuesto mucho menor; y para contrarrestarlo se decide fijar tarifas más altas para los mismos.

Como ya lo habíamos advertido en nuestro editorial Tablas que regulan la tributación del nuevo régimen simple tienen un importante defecto, el último rango de la tabla enunciada líneas atrás debería indicar “igual o superior a 30.000 UVT”.

Lo anterior, dado que el límite de 80.000 UVT en ingresos brutos fiscales (ordinarios o extraordinarios) para pertenecer al régimen simple se mide respecto al año anterior –que en este caso sería 2019–. Pero lo dicho no significa que un contribuyente no pueda obtener ingresos brutos superiores a 80.000 UVT durante el año gravable a declarar –2020 en este contexto–.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”