Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cristina Enache afirma que al elaborar una reforma tributaria los impuestos corporativos son los más dañinos para un sistema fiscal.

Existen impuestos que impactan negativamente la actividad empresarial, la inversión y el empleo.

Reforma tributaria debió tocar el IVA para incrementar el recaudo.

El Índice de Competitividad Fiscal Internacional 2022, elaborado por Tax Foundation, mide hasta qué punto el sistema tributario de un país cumple con dos aspectos de política fiscal: competitividad y neutralidad. En esta edición, Colombia avanzó del puesto 35 al 32, entre un total de 38 países. ¿Con la reforma tributaria el país subirá o descenderá?

Cristina Enache, licenciada en ciencias económicas de la Academia de Estudios Económicos de Bucarest y máster en Economía y Finanzas por la Universidad de Navarra, analiza en Colombia is in urgent need of pro-growth comprehensive tax reform la situación fiscal de nuestro país y cómo podría verse afectado con la nueva reforma tributaria.

Implementar algunas políticas fiscales reduciría la clasificación general de Colombia en el índice 2023 del puesto 32 al 35. El rango del impuesto sobre la renta bajará del 2 al 6 y el rango del impuesto al patrimonio bajará del 24 al 32. Además, es posible que no aumenten los ingresos proyectados.

De igual forma, Enache pone la lupa en la doble imposición de los dividendos y los cambios que buscan en el impuesto al patrimonio.

Con esta reforma tributaria se eliminaría la mayoría de las pocas fortalezas del sistema tributario colombiano. Para Enache, el Gobierno nacional no debería introducir nuevos impuestos «que socaven el crecimiento económico».En cambio, debería considerar derogar los impuestos sobre el patrimonio y las herencias, así como la doble imposición de los dividendos que impactan negativamente en la actividad empresarial, el ahorro, la inversión y el empleo.

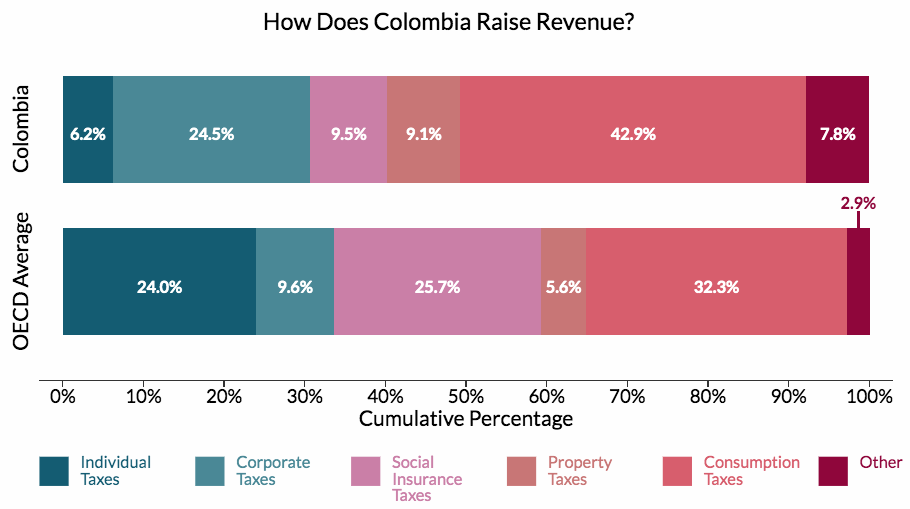

En busca de un crecimiento por parte del país en el índice 2023, ella advierte que los impuestos corporativos son los más dañinos para el crecimiento económico, siendo los impuestos sobre la renta para personas naturales y el impuesto al consumo los menos dañinos.

Colombia debería considerar el gasto total para la inversión de capital para aumentar la inversión privada y acelerar el crecimiento económico. También podría aumentar los ingresos con un daño económico mínimo reformando el IVA y ampliando la base de contribuyentes, eliminando exenciones y tasas reducidas para ciertos bienes.

Para ella, la reforma tributaria debió tocar el IVA. Ampliar la base del IVA al promedio de los países de la OCDE aumentaría los ingresos de este tributo en casi un 60 %.

Reformar el IVA generaría ingresos adicionales de alrededor de 0,8 puntos porcentuales a 3,1 puntos porcentuales del PIB, muy por encima de los 1,5 puntos porcentuales del PIB que la actual reforma tributaria planea recaudar.

Es bien visto implementar medidas de compensación para los hogares más pobres a través de créditos fiscales específicos o transferencias directas a personas de bajos ingresos.

El Gobierno nacional no debió enfocarse en los impuestos corporativos, sino en aumentar la base de contribuyentes, personas naturales, lo que es menos dañino para un sistema tributario, y el impuesto al consumo.

Colombia debió enfocarse en implementar una reforma tributaria caracterizada por estimular el crecimiento al apoyar la inversión privada y extranjera directa, mientras aumenta su competitividad tributaria internacional.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”