Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La próxima reforma tributaria debe considerar una ampliación de la base gravable del IVA por medio de la eliminación de exenciones, sin que dicha ampliación eleve el porcentaje de la canasta familiar ya gravada.

Cifra de recaudo de este impuesto es inferior respecto a otros países de la región, por lo que existe la necesidad de hacer mayores esfuerzos para aumentar su recaudo.

En su publicación Banca & Economía, titulada Criterios de equidad para la reforma del IVA, la Asobancaria analiza la importancia que tiene el IVA en las finanzas de la Nación.

De igual forma, presenta escenarios relativos al potencial de recaudo del IVA sin afectar la canasta familiar si se eliminan algunos de sus beneficios tributarios, así como ante una eventual modificación al esquema de devolución que implique una ampliación de su cobertura y del monto del giro realizado a los segmentos más vulnerables.

En los últimos años, el IVA se ha convertido en uno de los impuestos más importantes a nivel nacional. En 2019 representó el 42,1 % del recaudo tributario y alcanzó el 6,2 % del PIB. Sin embargo, la cifra es inferior respecto a la observada en otros países de la región, lo que muestra la necesidad de hacer mayores esfuerzos para aumentar el recaudo por este rubro.

«Este hecho se encuentra asociado a los beneficios tributarios que tiene el IVA, que a corte de 2019 generaron un costo fiscal de 74,9 billones de pesos; 7,1 % del PIB. La existencia de los beneficios se ha basado en argumentos que aluden al carácter regresivo de este impuesto, así como a objetivos de política encaminados a incentivar la producción de bienes. Sin embargo, existe evidencia que apunta a que el gasto tributario del IVA favorece en mayor grado a los deciles de mayor ingreso», analiza Asobancaria.

Debido a los alto costos fiscales que generan los beneficios tributarios al IVA, su marcada regresividad y las necesidades que tiene el Gobierno para incrementar el recaudo tributario en cerca de 1,5% del PIB, desde Asobancaria consideran que la próxima reforma tributaria debe contemplar, entre otros elementos:

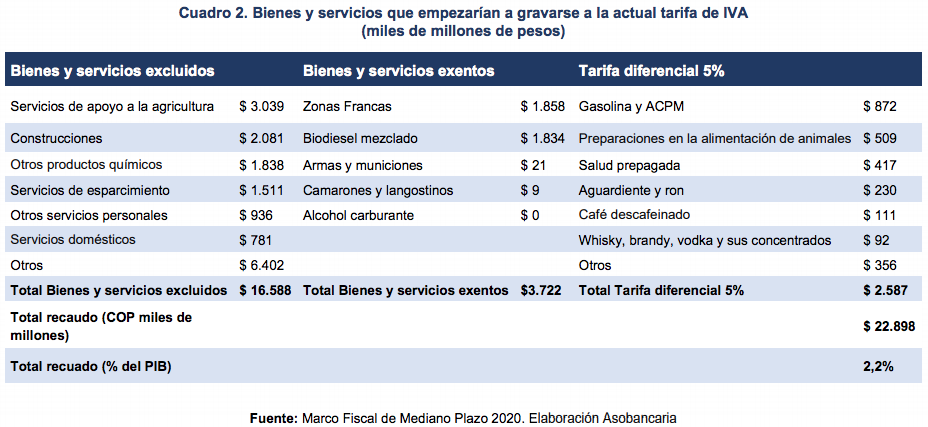

Con la idea de evaluar un posible aumento de ingresos a través del IVA, Asobancaria realizó estimaciones de cuál podría ser su recaudo potencial, excluyendo los bienes y servicios pertenecientes a la canasta básica, habitualmente consumidos por las familias más necesitadas.

En la categoría de excluidos no se tendrán en cuenta servicios como: arrendamiento de vivienda, salud, educación, los servicios públicos, los servicios de administración pública y de seguridad social, el transporte, y productos agropecuarios.

En bienes y servicios exentos no se incluyen en el cálculo bienes como la leche, la carne, huevos, servicio de internet a estratos bajos, pues se presume que los productores trasladarán gran parte del incremento en precios a los usuarios, ya que no podrán recibir las devoluciones que habitualmente les hace la Dian por concepto de IVA pagado en bienes para su producción.

El cálculo de potencial no incluirá rubros que hoy son gravados con el 5 % como chocolate, azúcar, café, entre otros, ni artículos de primera necesidad como toallas y compresas higiénicas.

Asobancaria explica que los cálculos se realizaron tomando como base cifras del 2019, de manera que el costo fiscal de mantener los beneficios tributarios de los bienes y servicios mencionados se hubiese acercado al 4,9 % del PIB, equivalente al 69,5 % del total de todo el gasto tributario en IVA realizado por el Gobierno.

De esa manera, el potencial de recaudo por la eliminación de beneficios tributarios habría bordeado el 2,2 % del PIB, aunque dicha base se vería reducida por aspectos como modificaciones al esquema de devoluciones de IVA y la evasión fiscal.

«Una reforma al IVA requerirá que, para paliar la regresividad del impuesto, se destine parte del nuevo recaudo a los grupos de población más vulnerables. En la actualidad, el esquema otorga el equivalente a $37.500 mensuales a un millón de hogares, y pretende llegar a los dos millones en las próximas vigencias, con lo cual su costo fiscal bordearía los 2 billones de pesos», indica Asobancaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”