Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 20 de octubre de 2021 finalizarán los plazos para que las personas naturales cuyos dos últimos dígitos del NIT sean 99 y 00 presenten su declaración de renta del año gravable 2020.

Quienes no cumplan con esta obligación o lo hagan de forma extemporánea se verán sometidos a ciertas sanciones.

Cuando las declaraciones de renta no se presenten dentro de los plazos establecidos, se presenten con errores, surja alguna inexactitud en su contenido o el contribuyente no declare, serán aplicables las sanciones tributarias previstas en los artículos 641 al 650 del Estatuto Tributario –ET–.

Cuando las declaraciones de renta no se presenten dentro de los plazos establecidos, se presenten con errores, surja alguna inexactitud en su contenido o el contribuyente no declare, serán aplicables las sanciones tributarias previstas en los artículos 641 al 650 del Estatuto Tributario –ET–.

Cuando una persona obligada a declarar presente las declaraciones tributarias a su cargo por fuera de los plazos establecidos por el Gobierno nacional, estará sujeta a la sanción por extemporaneidad contemplada en el artículo 641 del ET, para lo cual se deberán tener en cuenta los siguientes criterios:

Cuando la declaración tributaria arroje impuesto a cargo, la sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo equivaldrá al

5 % del total de dicho impuesto o retención objeto de declaración, sin exceder el 100 % del impuesto (o retención).

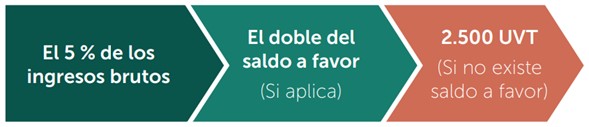

En caso de que en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes será equivalente al 0,5 % de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder el menor valor entre:

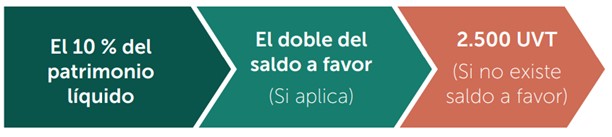

De no haber ingresos en el período, la sanción por cada mes o fracción de mes será del 1 % del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor entre:

Si deseas conocer más detalles sobre la sanción por extemporaneidad antes y después del emplazamiento, te invitamos a consultar nuestra Cartilla Practica Declaración de renta de personas naturales: novedades, procedimiento y liquidadores.

Los contribuyentes obligados a declarar que incumplan este deber se verán expuestos a la sanción contemplada en el artículo 643 del ET, equivalente al mayor valor entre el 20 % del monto de consignaciones bancarias o ingresos brutos que determine la Dian por el período al cual corresponda la declaración no presentada y el 20 % de los ingresos brutos que figuren en la última declaración de renta presentada.

La sanción en cuestión solo podrá ser impuesta por la Dian, y para ello dispone de un término de cinco (5) años posteriores al vencimiento del plazo para declarar, término en el cual la administración tributaria, mediante liquidación de aforo, determinará el monto de la obligación del contribuyente que no haya declarado, de conformidad con lo contemplado en los artículos 715 al 717 del ET.

Cuando los contribuyentes corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción por corrección. El artículo 644 del ET establece la forma de liquidación y pago de la sanción por corrección:

Si deseas conocer más detalles respecto al régimen sancionatorio en las declaraciones de renta, consulta nuestra Cartilla Practica Declaración de renta de personas naturales: novedades, procedimiento y liquidadores. Allí podrás estudiar todos los temas relacionados con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”