Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contribuyentes que optaron por acogerse al régimen simple por el año gravable 2019 deberán tener en cuenta todas las normas que rigieron en su primera versión creada con el artículo 66 de la Ley 1943 de 2018.

Además, serán aplicables las demás disposiciones del Decreto Reglamentario 1468 de 2019.

Si bien es cierto que la Ley 1943 de 2018 fue declarada inexequible por la Sentencia C-481 de octubre 16 de 2019, tuvo vigencia hasta el cierre del año gravable 2019, toda vez que los efectos de inexequibilidad fueron diferidos a partir del 1 de enero de 2020.

Así pues, para efectos de la elaboración de la declaración anual del impuesto unificado bajo el régimen simple correspondiente al año gravable 2019, los contribuyentes deberán tener en cuenta ciertos aspectos que les facilitarán el procedimiento para calcular el impuesto a pagar, la tarifa aplicable, el tratamiento de los anticipos pagados en el año anterior y su imputación dentro de dicha declaración, así como los plazos en los que deberán cumplir con esta obligación.

Tal como lo hemos mencionado en nuestra Cartilla Práctica Régimen simple de tributación: obligaciones formales y sustanciales, las personas naturales y jurídicas que tributen bajo el régimen simple deberán presentar anualmente una declaración consolidada, mediante los sistemas electrónicos de la Dian y en los plazos fijados por el Gobierno, sin perjuicio del anticipo bimestral, el cual debe ser presentado de forma obligatoria, independientemente de que no exista saldo a pagar. Dichos anticipos podrán descontarse del valor a cancelar en la declaración anual consolidada.

Cuando los valores pagados bimestralmente excedan el monto del impuesto unificado, será reconocido un saldo a favor, que se compensará automáticamente en los recibos electrónicos de los meses siguientes, o bien con las próximas declaraciones anuales.

El contribuyente podrá realizar el pago del impuesto SIMPLE a través de las redes electrónicas de pago y mediante las entidades financieras –incluidos sus corresponsales– designadas por el Gobierno, las cuales, por el año gravable 2019, deberán transferir el componente nacional e INC de acuerdo con los porcentajes señalados por la ley.

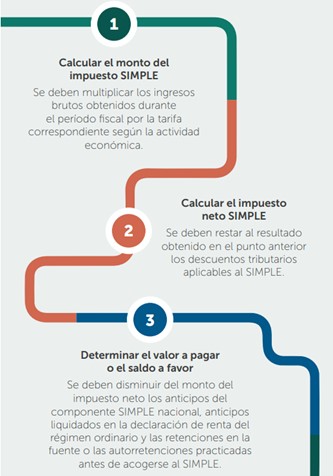

La versión anterior del artículo 1.5.8.3.11 del DUT 1625 de 2016, adicionado por el artículo 3 del Decreto 1468 de 2019, establece que, para determinar los valores correspondientes a los impuestos del SIMPLE, INC y la ganancia ocasional (este último cuando sea el caso), el contribuyente deberá efectuar el siguiente procedimiento:

Si deseas visualizar esta imagen completa y conocer los pasos a seguir para el cálculo del valor a pagar en la declaración anual del SIMPLE, te invitamos a consultar nuestra Cartilla Practica Régimen simple de tributación: obligaciones formales y sustanciales.

A través del Decreto 1468 de 2019, el Ministerio de Hacienda formuló algunas precisiones respecto de los requisitos para la procedencia en el SIMPLE de los descuentos tributarios, entre los que figuran:

El valor de los aportes al sistema general de pensiones del respectivo año gravable 2019 a cargo de los empleadores contribuyentes del SIMPLE podrá ser imputado como descuento tributario en los términos del artículo 1.5.8.3.2 del DUT 1625 de 2016.

El artículo 912 del ET indica que los pagos o abonos en cuenta que constituyan un ingreso tributario para los contribuyentes del SIMPLE por concepto de ventas de bienes o servicios realizados a través de tarjetas de crédito o débito y demás mecanismos de pago electrónico generarán un descuento en el impuesto a pagar equivalente al 0,5 % de los ingresos recibidos por estos medios, de acuerdo con la certificación emitida por la entidad financiera. Lo anterior, considerando que en ningún caso este descuento podrá superar el impuesto a cargo del contribuyente.

Adicionalmente, tendrás acceso a más particularidades respecto a todos los aspectos relacionados con este nuevo régimen de tributación, lo cual te permitirá despejar todas las dudas que surjan acerca de los anticipos bimestrales, el impuesto de industria y comercio consolidado y todas las obligaciones formales y sustanciales que deberás atender para cumplir a cabalidad con las responsabilidades de este régimen.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”