Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

* Actualizado al 20 de noviembre de 2019.

Un proyecto de calendario tributario publicado por el Ministerio de Hacienda el 30 de octubre de 2019 propone que las personas jurídicas y naturales contribuyentes del SIMPLE presenten la declaración anual consolidada junto con su respectivo pago entre el 22 y el 28 de octubre de 2020, según el último dígito del NIT del declarante.

Según el artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, los contribuyentes que por el año gravable 2019 se inscribieron en el régimen simple de tributación tuvieron que haber pagado hasta el pasado 18 de noviembre de 2019 cada uno de los anticipos bimestrales mediante el recibo electrónico de pago (formulario 2593).

Este formulario debió ser presentado obligatoriamente independientemente de que haya o no saldo a pagar, por medio de las redes electrónicas y entidades financieras establecidas por el Gobierno para tal fin.

Es válido recordar que cada uno de los anticipos correspondientes a los bimestres que habían transcurrido entre enero y agosto de 2019 debían presentarse a más tardar el 23 de septiembre del año en curso, sin importar el NIT del contribuyente.

Ahora bien, para el quinto bimestre del año, correspondiente al período septiembre – octubre, los contribuyentes del SIMPLE deberán efectuar el pago del anticipo el 18 de noviembre de 2019, para lo cual deberán emplear el formulario 2593 antes mencionado.

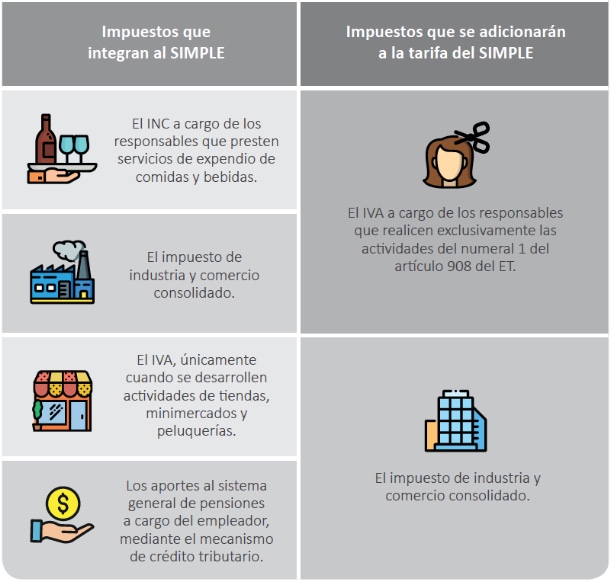

Al respecto, es importante destacar que el anexo que acompaña tal formulario 2593, corresponde a la información del impuesto de industria y comercio consolidado por el 2019 y será para fines exclusivamente informativos y de control, dado que el recaudo de lCA y su complementario de avisos y tableros seguirá en cabeza de los entes territoriales.

Por lo anterior, el Ministerio de Hacienda no transferirá ningún valor por tales conceptos durante la vigencia de este período gravable.

Adicionalmente, es necesario resaltar que el pago de este anticipo bimestral liquidado en el formulario 2593 deberá ser realizado a través del recibo oficial de pago de impuestos –formulario 490–, siempre y cuando resulten valores a cargo del contribuyente por este concepto (ver el parágrafo 4 del artículo 1.5.8.3.13 del Decreto 1625 de 2016, adicionado por el artículo 3 del Decreto 1468 de 2019).

Por otra parte, es válido precisar que a través del artículo 1.5.8.3.7 del Decreto 1625 de 2016, agregado por el artículo 3 del Decreto 1438 de 2019, se estableció el procedimiento a seguir para la determinación del valor a pagar por el anticipo bimestral en los recibos electrónicos, para lo cual es importante tener en cuenta el componente correspondiente a cada uno de los gravámenes que se incorporan al impuesto unificado.

Si desea profundizar más sobre dicho procedimiento puede consultar nuestro editorial Anticipos bimestrales en el SIMPLE: determinación del valor a pagar en los recibos electrónicos.

Finalmente, no puede perderse de vista que el proyecto de calendario tributario publicado por el Ministerio de Hacienda el 30 de octubre de 2019 propone que las personas jurídicas y naturales contribuyentes del SIMPLE presenten la declaración anual consolidada junto con su respectivo pago entre el 22 y el 28 de octubre de 2020, según el último dígito del NIT del declarante

Al respecto, puede consultar nuestro editorial Declaración anual del régimen simple año gravable 2019 se presentaría en octubre de 2020.

En la siguiente herramienta podrás identificar, sin importar si eres una persona natural o jurídica, si cumples o no con los requisitos para pertenecer al régimen simple de tributación:

![]() Modelo para determinar quién puede pertenecer al régimen simple de tributación

Modelo para determinar quién puede pertenecer al régimen simple de tributación

Los contribuyentes que se acojan al régimen en mención y que no cumplan con los requisitos previstos en las normas tributarias pueden ser excluidos del mismo, según lo que señala el artículo 913 del ET. Al respecto, el Dr. Diego Guevara Madrid profundiza en este tema:

Según el inciso segundo del artículo 909 del Estatuto Tributario quienes se inscriban como contribuyentes del impuesto unificado bajo del régimen simple deberán mantenerse en este hasta concluir el respectivo período gravable, teniendo la posibilidad de trasladarse de nuevo al régimen ordinario para siguiente año fiscal, lo cual deberán realizar antes del último día hábil de enero.

El tiempo máximo de permanencia en el régimen simple es indefinido, siempre y cuando se cumplan los requisitos para pertenecer a este.

Las personas naturales cuyos ingresos brutos anuales sean inferiores a 1.400 UVT ($47.978.000) deben considerar que si se trasladan al régimen simple siempre deberán pagar sus impuestos según las tarifas señaladas en el artículo 908 del ET; pero si permanecen en el ordinario al final del año no estarán obligadas a declarar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”