Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para las personas naturales, se consideran ganancias ocasionales la utilidad en la enajenación de activos fijos poseídos por dos o más años, utilidad de la liquidación de sociedades de más de dos años de existencia, herencias legados y donaciones, loterías, rifas, apuestas y similares y cualquier acto jurídico celebrado inter vivos a título gratuito.

Con el ánimo de despejar las dudas que surgen en la preparación y presentación de la declaración de renta personas naturales año gravable 2017 por esta época, la plataforma de actualización permanente –PAP– estará programando varias conferencias, en las cuales se utilizará una metodología teórica–práctica, completa y breve.

Con el ánimo de despejar las dudas que surgen en la preparación y presentación de la declaración de renta personas naturales año gravable 2017 por esta época, la plataforma de actualización permanente –PAP– estará programando varias conferencias, en las cuales se utilizará una metodología teórica–práctica, completa y breve.

Para la semana de julio tendremos para cada uno de los roles diseñados capacitaciones relacionadas al tema en mención, pero en especial te ofrecemos la conferencia “Ganancias ocasionales para personas naturales” para los revisores fiscales, en la cual se resaltarán aspectos como:

Quizás te pueda interesar…

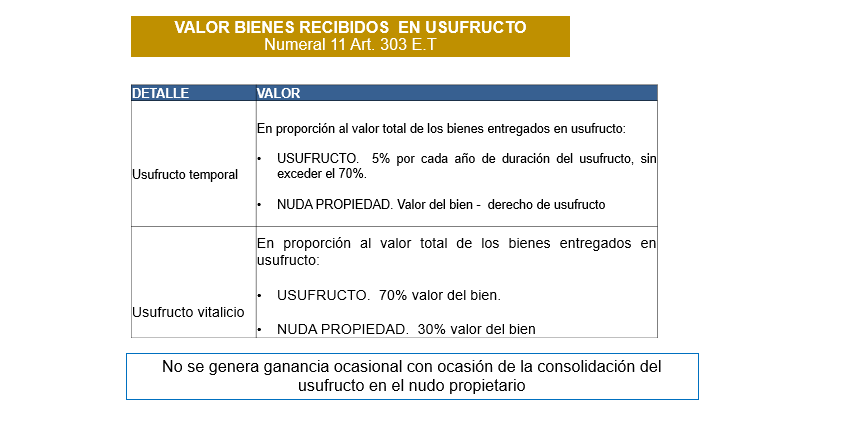

Valor de bienes recibidos en usufructo – duración del usufructo

El usufructo podrá constituirse por tiempo determinado o por toda la vida del usufructo. Cuando en la constitución del usufructo no se fija tiempo alguno para su duración, se entenderá constituido por toda la vida del usufructuario. El usufructo constituido a favor de una corporación o fundación cualquiera no podrá pasar de treinta años.

El usufructo podrá constituirse por tiempo determinado o por toda la vida del usufructo. Cuando en la constitución del usufructo no se fija tiempo alguno para su duración, se entenderá constituido por toda la vida del usufructuario. El usufructo constituido a favor de una corporación o fundación cualquiera no podrá pasar de treinta años.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”