Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

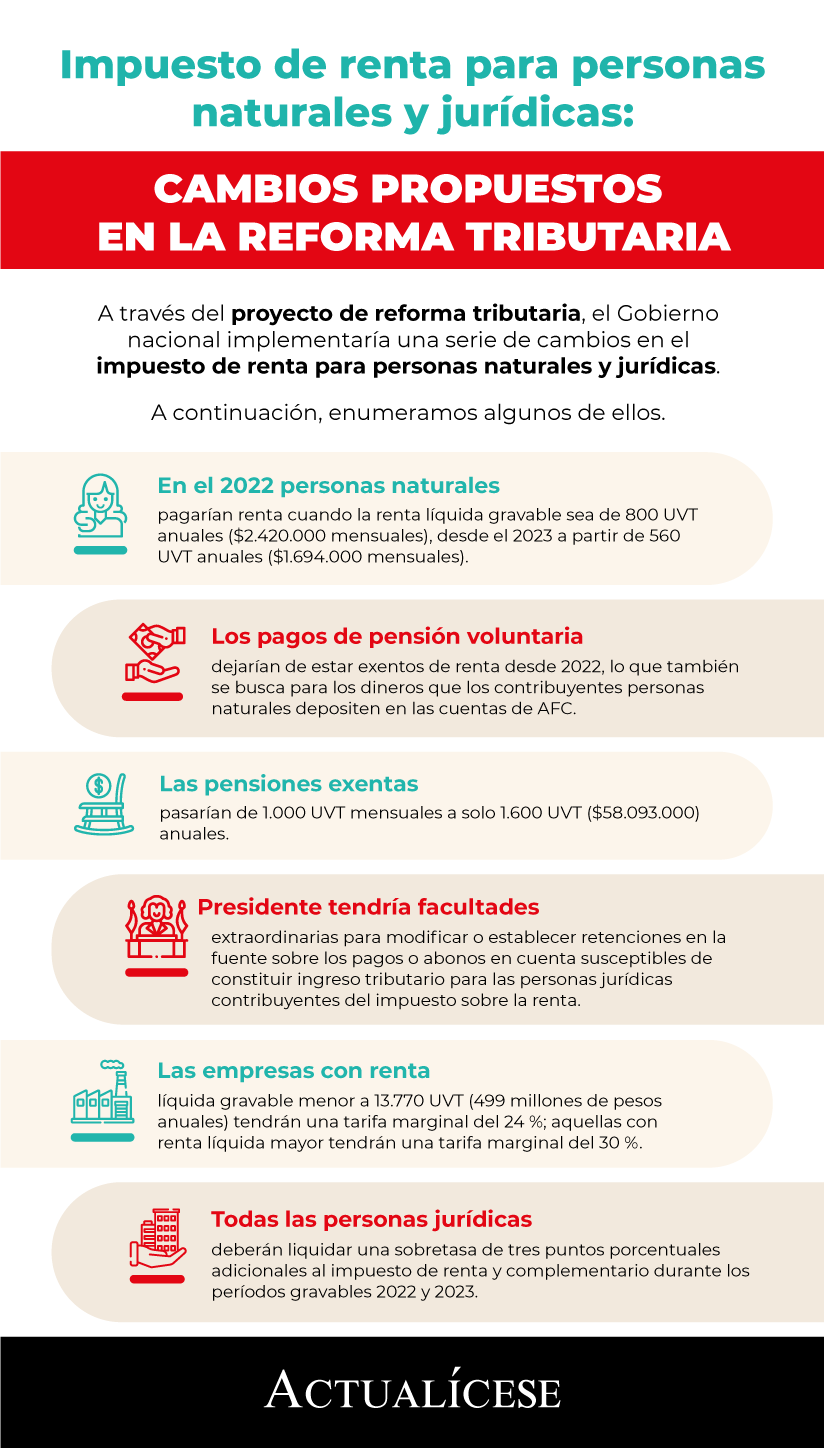

Según el Gobierno, para el 2023 empezarían a pagar renta quienes tengan ingresos brutos de 2.3 millones de pesos mensuales, con una tarifa efectiva baja.

Propuesta de ANIF haría pagar más a quienes tienen la capacidad de hacerlo y menos a quienes no.

Con la ampliación de la base, Gobierno espera pasar de 3.5 millones de declarantes a cerca de 7 millones.

En su comentario económico del día Proyecto de Ley de Solidaridad Sostenible: análisis de sus principales aspectos y semejanzas con nuestras propuestas, el centro de estudios económicos ANIF indica que la propuesta de reforma tributaria del Gobierno nacional es un paso importante para lograr unas finanzas públicas sostenibles.

«Cada una de las reformas está encaminada a mejorar tanto el monto y la eficiencia del recaudo, así como la distribución del ingreso y la desigualdad. Por un lado, elimina exenciones, beneficios y descuentos que no cuentan con ningún sustento técnico, lo que, necesariamente, implica ampliar la base de contribuyentes del impuesto de renta de personas naturales», opina la entidad.

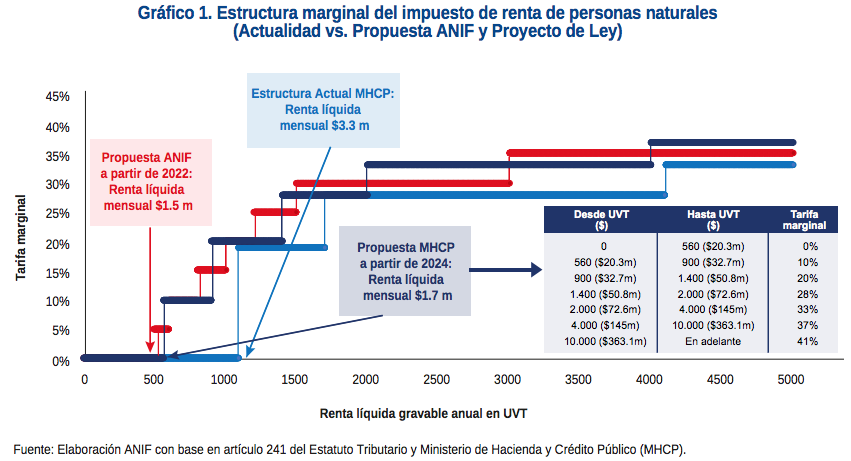

La reforma al pago del impuesto de renta es uno de los puntos clave del proyecto de ley presentado por el Gobierno y una de las propuestas más importantes desarrolladas por ANIF. Veamos las comparaciones de las dos propuestas.

Las dos partes coinciden plenamente en lo estructural, en la necesidad de ampliar la base de declarantes y contribuyentes. Por consiguiente, pese a que hay diferencias en cuanto a los detalles de las dos propuestas, tanto la del Gobierno como la de ANIF hacen más progresivo el sistema actual y las cifras de recaudo estimado son similares.

La propuesta de ANIF contempla la reducción del umbral a partir del cual se empieza a declarar y un esquema progresivo de varios gradientes que, dicho en palabras sencillas, haga pagar más a quienes tienen la capacidad de hacerlo y menos a quienes no.

«Bajo el esquema de ANIF nuestro esquema se mantendría un tramo exento hasta ingresos cercanos a 2.1 millones de pesos mensuales brutos (1.5 millones de pesos de renta líquida gravable)», indica la entidad.

Se empezaría a contribuir realmente por un ingreso bruto mensual cercano a los 2.2 millones de pesos con una tarifa marginal del 5 %, lo que corresponde a una tarifa efectiva cercana al 0.5 %, que equivale a un valor de $9.100 de impuesto a cargo mensual.

A partir de ahí, y hasta un monto cercano al cual hoy se empieza a pagar renta (4.7 millones de pesos de ingresos brutos), se propone una estructura progresiva, con tarifas marginales bajas que oscilan entre el 5 % y el 15 %.

Desde cifras cercanas a los 6.5 millones de pesos de ingresos brutos mensuales, las tarifas marginales estarían entre el 20 % y el 25 %. Luego, hasta los 13 millones de pesos brutos al mes la tarifa sería del 30 %.

Finalmente, para los ingresos mayores se propone una tarifa escalonada que empieza en el 35 % y sube de manera gradual hasta el 40% para los ingresos superiores a 129.7 millones de pesos de ingreso bruto.

La tarifa efectiva de tributación aumenta en función de los ingresos, por eso lo que efectivamente paga una persona que tiene ingresos mensuales de 50 millones de pesos sería cercano al 22 %, mientras que para una persona de ingresos de 200 millones de pesos ese valor sería cercano a 35 %.

El Gobierno nacional, por su parte, propone, en primer lugar, fijar en el 25 % el límite de deducciones sobre la renta bruta para determinar la renta líquida gravable (actualmente el límite se encuentra en el 40 %).

El nuevo límite no aplicaría en el caso del pago de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales.

En segundo lugar, una ampliación progresiva de la base de contribuyentes, a partir de una transición desde el año gravable 2022.

En principio se mantendría un tramo exento hasta ingresos cercanos a 3.2 millones de pesos mensuales brutos, es decir, una tarifa de 0 %.

Se empezaría a contribuir a partir de un ingreso bruto mensual cercano a los 3.3 millones de pesos, con una tarifa efectiva muy baja, cercana a 0.5 % del ingreso bruto mensual.

Para 2023 se daría un paso adicional en la ampliación y empezarían a pagar renta quienes tengan ingresos brutos de 2.3 millones de pesos mensuales, con una tarifa efectiva baja.

«Si bien al finalizar la transición el umbral desde el que se empieza a declarar y contribuir es prácticamente igual al que propusimos desde ANIF, la estructura que propone el Gobierno tiene menos tramos de ingreso, es menos progresiva», indica ANIF.

Con la ampliación gradual de la base, el Gobierno espera pasar de aproximadamente 3.5 millones de declarantes, 1.6 millones de contribuyentes, a cerca de 7 millones de declarantes y 4.8 millones de contribuyentes.

Además, el Gobierno espera recaudar, sólo por concepto de renta a personas naturales, alrededor de 0.8 % del PIB en 2022 y 1.2 % del PIB desde 2023.

«Con la propuesta de ANIF se llegaría a cerca de 5.3 millones de contribuyentes y a un recaudo adicional de 0.8 % del PIB», puntualiza el centro de estudios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”