Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, presentamos un caso práctico que ilustra de manera sencilla la forma en que una persona natural empleada debe calcular las rentas que puede tomar como exentas, teniendo como base el certificado de ingresos y retenciones del respectivo año gravable, expedido por el empleador.

En el formulario 220 –Certificado de Ingresos y Retenciones para Personas Naturales Empleados Año Gravable 2014, se encuentra un renglón para diligenciar los valores por rentas exentas. Por ello, al elaborar la declaración de renta del año gravable 2014, es responsabilidad de cada empleado determinar por sí mismo el monto que, de todos los pagos o abonos en cuenta que le certifican, puede tomar como rentas exentas.

Este aspecto es explicado por el doctor Jairo Casanova en el curso en línea de profundización “Declaración de Renta personas naturales obligadas y no obligadas a llevar contabilidad – año gravable 2014”:

1. Antes de calcular el 25% de rentas exentas señalado en el numeral 10 del artículo 206 del ET, se deberán restar las deducciones e incluso las rentas exentas establecidas en los artículos 126-1 y 126-4 del ET, pues los aportes obligatorios y voluntarios a los fondos de pensiones, y los aportes voluntarios a las cuentas AFC, ya no son ingreso no gravado, sino renta exenta. Además, si los salarios fueron devengados como salario integral, al restar el 25% de rentas exentas, se entienden como exentas las cesantías y demás prestaciones que estén involucradas en dichos salarios.

2. Los aportes a fondos voluntarios de pensiones y a las cuentas AFC, ya no se restan como ingreso no gravado, sino que son tratados como renta exenta. Para que dichos aportes reciban el tratamiento de renta exenta deben permanecer ahorrados durante 10 años, y si se retiran antes de este término, debe ser utilizados para adquirir vivienda, porque la persona alcanzó las condiciones para acceder a la pensión de vejez o de invalidez, o porque la persona falleció.

3. El empleado puede restar los intereses en crédito de vivienda, siempre y cuando la deducción anualmente no exceda de 1.200 UVT. También puede restar los aportes a salud prepagada (sin que exceda de 16 UVT al mes), y el 10% de sus ingresos brutos percibidos en el mes (sin que exceda mensualmente de 32 UVT.

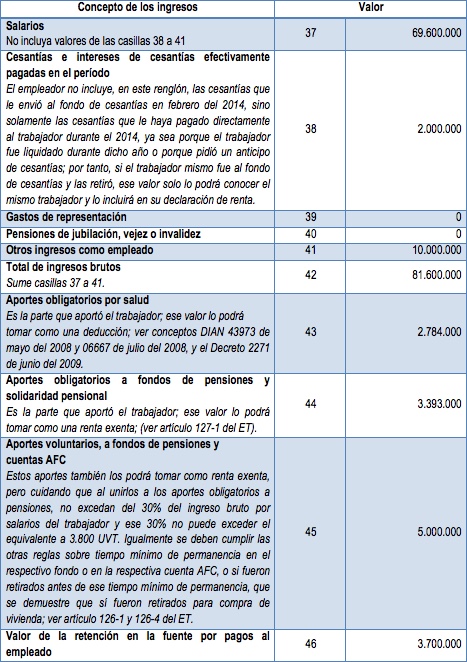

Para ejemplificar de manera sencilla lo anterior, imagine un asalariado que trabajó durante todo el año 2014 y a quien su empleador le expidió un certificado de ingresos y retenciones por ese año (formulario 220) con los siguientes valores:

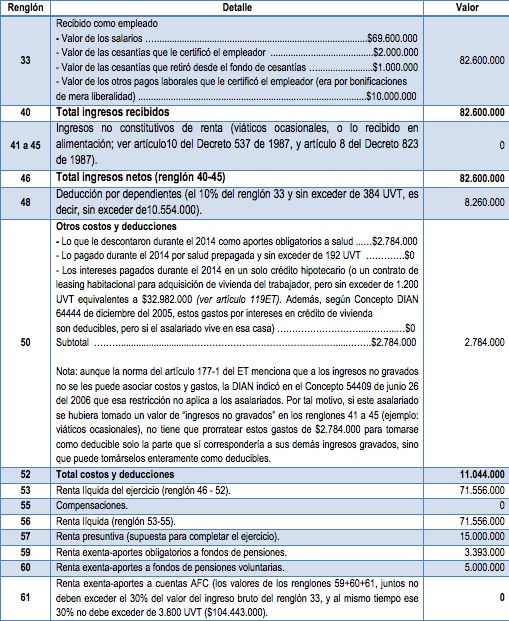

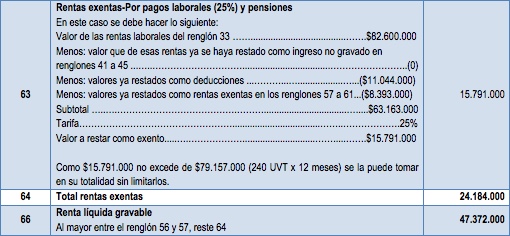

Al llevar estos valores a la declaración de renta del año gravable 2014 (formulario 210), el asalariado denunciaría esa misma información y calcularía por su propia cuenta el valor de las rentas exentas en la siguiente forma:

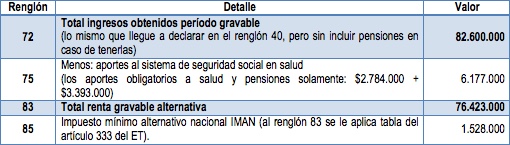

La renta líquida gravable del renglón 66, al buscarla en la tabla del artículo 241 del ET en la forma como se debe aplicar para el año gravable 2014, produciría un impuesto de $3.370.000, el cual iría en el renglón 84 del formulario. Pero luego, en el renglón 97, el asalariado podrá restar el valor de las retenciones en la fuente que le certificó el empleador ($3.700.000). Además, en el cálculo del IMAN (renglones 72 a 83 y el 85), este asalariado liquidaría una renta gravable alternativa (RGA) en la siguiente forma:

Por tanto, el impuesto de renta definitivo que iría al renglón 91 del formulario 210 es $3.370.000 (es el mayor entre el valor del renglón 84 y 85). Si este asalariado opta por la declaración alternativa del IMAS en el formulario 230 (la RGA de $76.423.000 sí es inferior a 4.700 UVT, o sea, inferior a $129.179.000), su impuesto de renta será de $2.317.000, pues la RGA se busca en la otra Tabla del artículo 334 del ET.

En definitiva, lo más lógico será que este asalariado se pasaría al formulario 230 y liquidaría en el renglón 52 del impuesto con el valor de $2.317.000, luego en el 59 restará la retención de $3.700.000 y sumará el anticipo al impuesto de renta del 2015 en el renglón 60 (el cual daría $0), por lo cual arrojaría un saldo a favor de $1.383.000 y, adicionalmente, su declaración en el 230 le quedará en firme solo 6 meses después de su presentación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”