Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

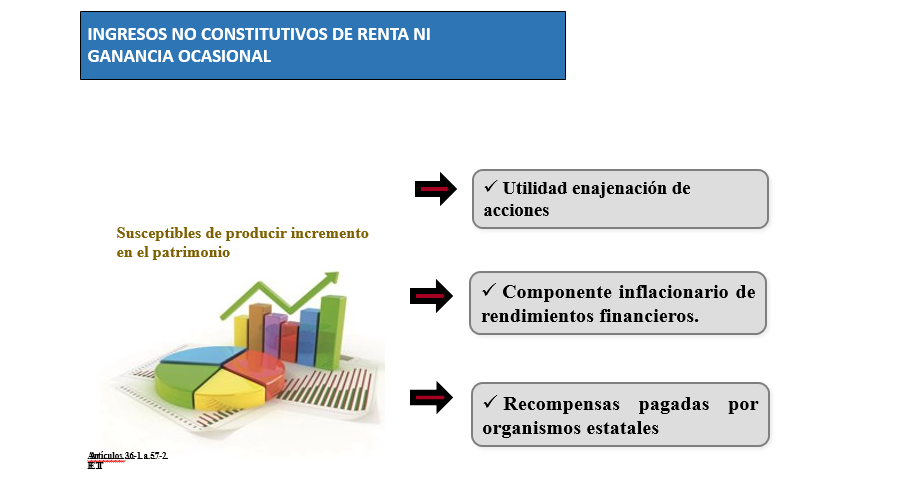

Son rentas exentas los ingresos o rentas que cumplen con los requisitos para ser ingreso fiscal, pero que, por disposición legal, se gravan con tarifa cero. Por su parte, los ingresos no constitutivos de renta ni ganancia ocasional pueden clasificarse en diez categorías, como la utilidad por enajenación de acciones y el componente inflacionario de rendimientos financieros.

Para esta semana de junio te ofrecemos en la programación de la plataforma de actualización permanente – PAP– la conferencia “Diferencia entre ingresos no constitutivos de renta ni ganancia ocasional y rentas exentas”, en la cual te mencionaremos las generalidades de los ingresos no constitutivos de rentas ni ganancias ocasionales, utilidad en la enajenación de acciones, determinación de la utilidad máxima susceptibles de ser distribuida, ingresos no constitutivos de rentas ni ganancias ocasionales, rentas exentas de trabajo, entre otros.

Para esta semana de junio te ofrecemos en la programación de la plataforma de actualización permanente – PAP– la conferencia “Diferencia entre ingresos no constitutivos de renta ni ganancia ocasional y rentas exentas”, en la cual te mencionaremos las generalidades de los ingresos no constitutivos de rentas ni ganancias ocasionales, utilidad en la enajenación de acciones, determinación de la utilidad máxima susceptibles de ser distribuida, ingresos no constitutivos de rentas ni ganancias ocasionales, rentas exentas de trabajo, entre otros.

Se consideran ingresos no constitutivos de renta los siguientes aspectos:

Remuneración de personas naturales por ejecución directa de labores de carácter científico, tecnológico o de innovación, que provenga de recursos destinados al proyecto, según criterios y condiciones definidas por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación (artículo 57-2 ET).

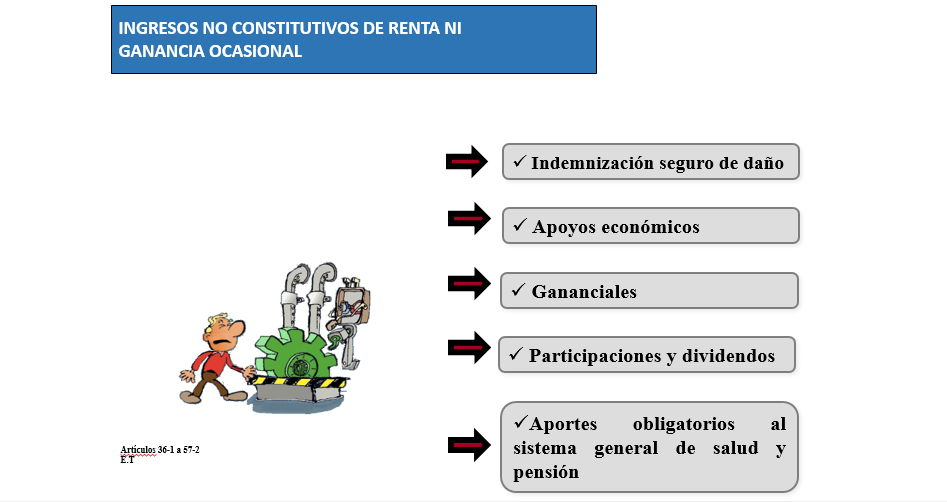

Remuneración de personas naturales por ejecución directa de labores de carácter científico, tecnológico o de innovación, que provenga de recursos destinados al proyecto, según criterios y condiciones definidas por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación (artículo 57-2 ET). Por otra parte, de acuerdo con el artículo 206 del ET, están gravados con el impuesto sobre la renta y complementarios la totalidad de los pagos o abonos en cuenta, provenientes de la relación laboral o legal y reglamentaria, con excepción de los siguientes:

Las indemnizaciones por accidente de trabajo o enfermedad.

Las indemnizaciones por accidente de trabajo o enfermedad. Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”