Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contribuyentes del impuesto de renta que desarrollen alguna actividad económica cuyas rentas o utilidades se pueden tomar como exentas, se encuentran obligados a discriminar cuál es la renta o utilidad obtenida por dicha actividad, de manera que no se aplique el beneficio sobre las demás rentas que al mismo tiempo pueden obtener, pero sobre las cuales sí deben liquidar el impuesto de renta.

Las rentas exentas son aquellas utilidades generadas en ciertas actividades económicas que por disposición especial del Gobierno Nacional se encuentran exoneradas del impuesto de renta, por ejemplo, la explotación de nuevos hoteles, el ecoturismo, etc. En algunos casos la renta exenta es el mismo ingreso bruto, como sucede con los ingresos por salarios, los cuales se declaran en el renglón 33 del formulario 210, pero una parte de estos se toma como renta exenta en los renglones 58 a 63, como sucede con la parte que corresponde a cesantías e intereses de cesantías, los aportes obligatorios y voluntarios realizados a los fondos de pensiones y cuentas AFC, entre otros.

En el artículo 177-1 del ET quedó contemplado que a las rentas exentas no se les puede asociar costos y/o gastos, pero esta norma creó tanta confusión durante su aplicación en el año gravable 2003, que la DIAN emitió el Concepto 39740 de junio 30 del 2004 (ratificado con el Concepto 59766 de septiembre 1 del 2014), concluyendo que en las empresas cuyas utilidades o rentas se pueden tratar como exentas, sí es necesario asociarle costos y deducciones.

En síntesis, cuando la DIAN pide que al renglón de renta exenta se lleve la utilidad de la actividad exonerada y no el simple ingreso bruto, busca proteger la situación especial que se originaría cuando la renta presuntiva sea mayor a la renta líquida, ya que las exentas se restan al mayor valor entre la renta líquida y la presuntiva. Por tanto, si en el renglón de rentas exentas se permitiera llevar el mismo ingreso bruto de la actividad económica que goza de exención (y no la utilidad), la renta presuntiva, cuando sea mayor a la renta líquida, sería enormemente reducida, y la base gravable final sería muy pequeña, lo cual perjudicaría al Estado.

Con respecto al manejo de las rentas exentas se pueden presentar algunas situaciones especiales que el contribuyente debe manejar; a continuación se ilustran tres casos en los cuales se tratan dichas situaciones.

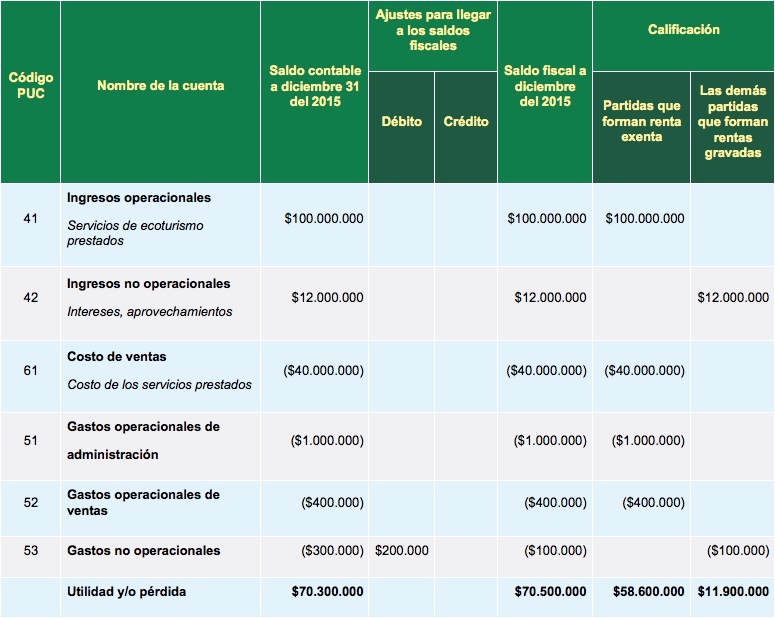

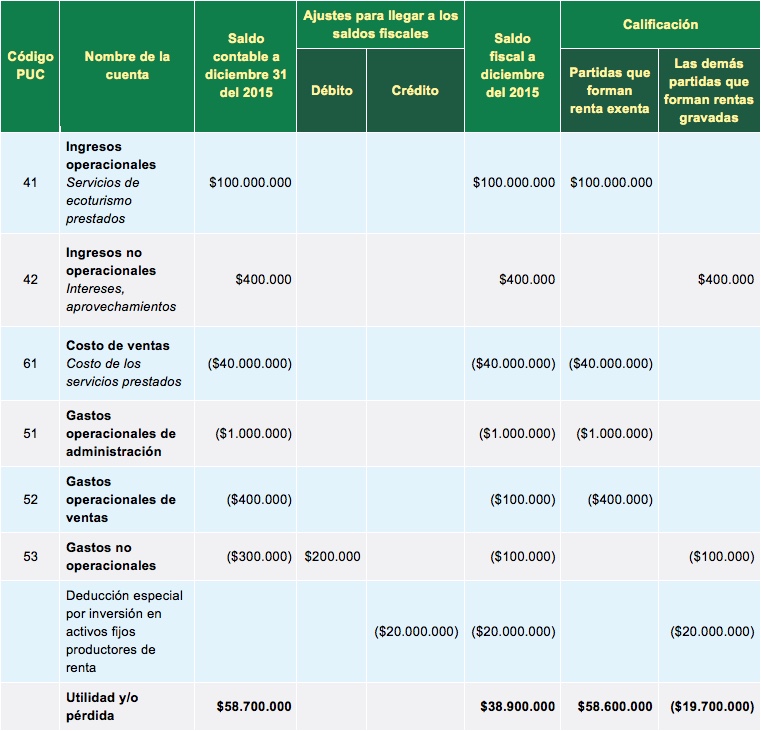

Para ilustrar lo anterior, suponga que en la contabilidad de una empresa de persona natural dedicada al ecoturismo durante el 2015, se tienen unos saldos contables en el estado de resultados por ese año, a través de los cuales se observa que la empresa obtuvo ingresos operacionales y no operacionales. Igualmente tiene costos y deducciones operacionales, y gastos no operacionales.

Suponga que las cifras contables necesitaron solo un ajuste para llevarlas hasta las cifras fiscales (porque algunos gastos contables no eran deducibles fiscalmente).

Con estos datos se elaboraría la siguiente hoja de trabajo:

Como se observa, aunque la renta líquida fiscal total es de $70.500.000, la persona solo podrá tomar como exenta $58.600.000, pues la otra parte de la renta total ($11.900.000) tiene que pagar impuesto (está formada por partidas que no se relacionan directamente con la actividad económica a la que se le dio la exoneración).

Para efectos de completar el ejercicio, suponga que la renta presuntiva 2015 es solo de $2.000.000.

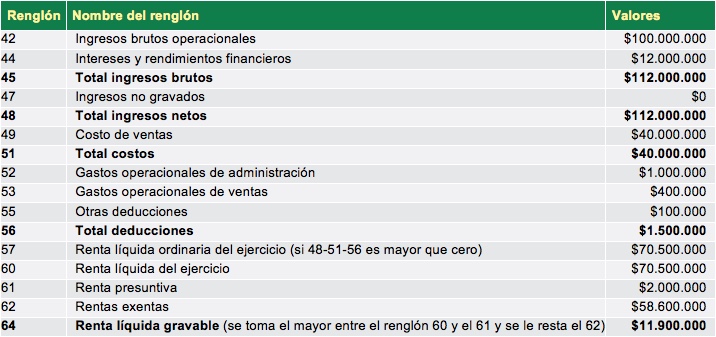

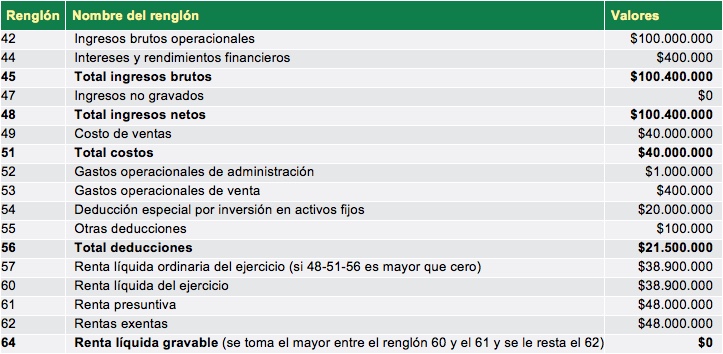

Al diligenciar el formulario de la declaración de renta esta información se reflejaría así:

En esta primera situación no se enfrenta ninguna complicación tributaria, pues el impuesto se liquidará sobre $11.900.000, que es la parte que realmente debe pagar impuesto.

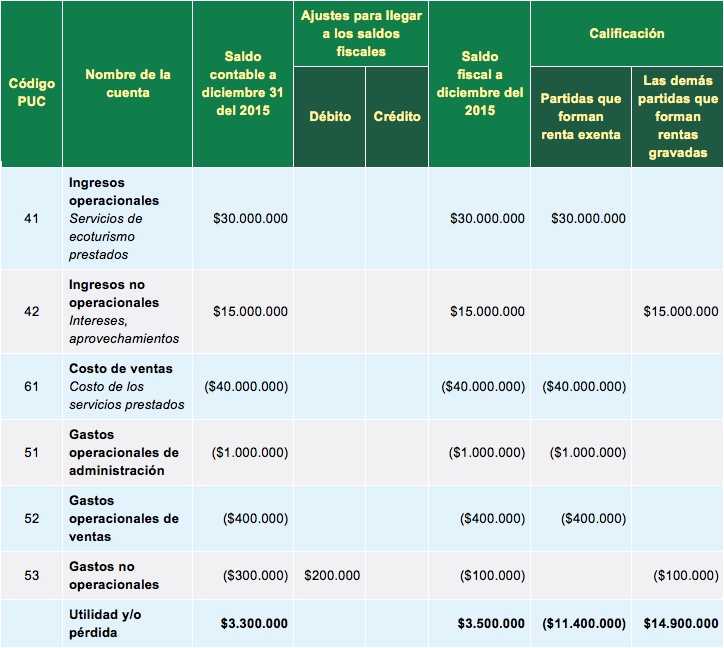

Observe lo que pasaría si la actividad de ecoturismo de la empresa arrojase pérdida líquida en lugar de renta líquida.

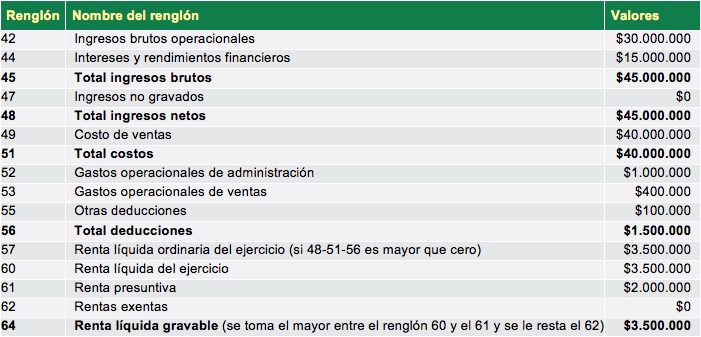

Al diligenciar el formulario de la declaración de renta esta información se reflejaría así:

En este caso, como la actividad del ecoturismo produce pérdida, no se puede colocar ningún valor en el renglón 62. Sin embargo, se puede concluir que el renglón 64 llega a $3.500.000, por cuanto todos los costos y gastos asociados a la actividad que es exenta absorben la utilidad de las otras partidas gravadas y no se cumple lo que debería ser lógico, a saber, que en el renglón 64 se muestre la cifra de $14.900.000 como rentas gravables. En consecuencia, como el Concepto de la DIAN 39740 de junio del 2004 permite asociarle costos a las actividades exentas, y no determinó limitarlos como máximo hasta el valor de los ingresos brutos de las actividades exentas, ello produce que en este ejemplo la persona no pague el impuesto que le correspondería pagar sobre las otras actividades no exoneradas.

Por tanto, mientras no se emita un nuevo concepto o ley, indicando que aunque a las rentas exentas se les puedan asociar costos y gastos, estos no deberían exceder los ingresos brutos de dicha actividad, los contribuyentes podrán seguir beneficiándose de reducir la base gravable de las otras actividades no exoneradas (lo cual en el fondo se quería impedir con lo establecido en el artículo 177-1 del ET).

Observe lo que sucedería si la actividad de ecoturismo arrojase utilidad, y las demás actividades pérdida; además se hace más especial la situación considerando una renta presuntiva más alta, a saber, $48.000.000. En la estructura del formulario sucede que las rentas exentas se deben restar a la mayor entre la renta líquida y la renta presuntiva. Para ilustrar, suponga lo siguiente:

Al diligenciar el formulario de la declaración de renta esta información se reflejaría así:

En la depuración planteada, el renglón 62 de rentas exentas se diligenció solo con $48.000.000, el mismo valor de la renta presuntiva, pero no se diligenció con $58.600.000, verdadero valor de rentas exentas del ejercicio. Así es como se permite diligenciar la declaración, lo cual se verificó ingresando directamente estas cifras en un formulario virtual en el portal de internet de la DIAN, el cual presenta automáticamente los mensajes con los posibles errores en que se pudiera incurrir al diligenciar los renglones de la declaración.

Si la renta presuntiva del renglón 61 se cambiara por $2.000.000, el renglón 62 de las rentas exentas solo se podría diligenciar hasta por $38.900.000, es decir, hasta el mismo valor del renglón 60, a pesar de que el verdadero valor de las rentas exentas sea $58.600.000; esto también se verificó diligenciando un formulario virtual en el portal de la DIAN.

Por tanto, para esta situación, en el renglón 62 siempre habrá que limitar el valor de las rentas exentas para que sean iguales al mayor valor entre la renta líquida (renglón 60) y la renta presuntiva (renglón 61).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”