Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al momento de subir el reporte de información exógena correspondiente al año gravable 2018 se deberá tener cuidado en qué forma se inicia sesión en el portal de la Dian, dado que esto determinará a nombre de quién se está realizando el reporte de tal información.

A continuación, daremos respuesta a la siguiente pregunta: ¿Qué efectos fiscales genera para una empresa que el representante legal realice los reportes de exógena a nombre propio?

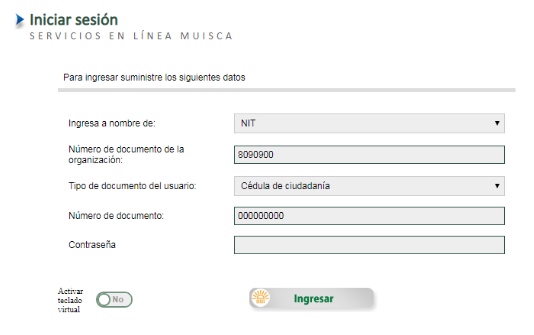

Para el reporte de información exógena correspondiente al año gravable 2018, cuyos vencimientos finalizan el 5 de junio de 2019, se deberá prestar especial atención a la forma en que se está iniciando sesión en la plataforma Muisca de la Dian, dado que si la información a reportar corresponde a una empresa, se debe ingresar el NIT y el número de cédula del representante legal, como se muestra en la imagen.

Sin embargo, ocurren casos en que la información exógena a suministrar es reportada en la plataforma “a nombre propio”, lo cual origina que dicho reporte sea considerado por la Dian como perteneciente al representante legal a título de persona natural, es decir, que las operaciones reportadas figurarían como realizadas por el representante legal a nombre propio y no por la entidad. Por lo anterior, para este caso se deberá efectuar una corrección reemplazando los formatos correspondientes por otros diligenciados en ceros, para que de esta forma se aclare que la persona natural no fue quien efectuó dichas operaciones. Posteriormente, se deberá iniciar correctamente sesión con el NIT de la empresa y subir a la plataforma los formatos de información exógena a presentar.

Por otra parte, es importante resaltar que sin importar el número de formatos que deban ser entregados por cada reportante, se deberán tener en cuenta los siguientes puntos en la presentación de los mismos:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”