Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuáles son los requisitos necesarios para la elaboración de la información exógena? Es esta una de las preguntas más frecuentes en el entorno de la contaduría pública debido a los cambios realizados o introducidos a la resolución con que se exige cada año dicha información; para el caso actual es la Resolución 000068 de 2016, la cual, al día de hoy ha sido modificada por las resoluciones 022 y 042, y 050 de 2017.

Según la Resolución 000068 de 2016, los obligados que deben reportar por el año gravable 2017 (artículo 4) serán aquellas personas naturales y asimiladas que en el año gravable 2015 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000); algunos de los formatos que deberán reportar serán: el formato 1001 versión 9, Información de pagos o abono en cuenta y de retenciones en la fuente practicadas; formato 1003 versión 7, Información de retenciones en la fuente que le practicaron; formato 1005 versión 7, Valor de IVA descontable e IVA generado de la ventas devueltas, anuladas, rescindidas o resueltas; formato 1007 versión 8, Información de ingresos recibos en el año; formato 1006 versión 8, Valor del IVA generado y/o el impuesto al consumo de las operaciones donde del valor acumulado del ingreso hubiese sigo igual o superior a quinientos mil pesos; formato 1009 versión Información del saldo de los pasivos a 31 de diciembre; y el formato 1008 versión 7 Información de los deudores de créditos activos a 31 de diciembre.

Según la Resolución 000068 de 2016, los obligados que deben reportar por el año gravable 2017 (artículo 4) serán aquellas personas naturales y asimiladas que en el año gravable 2015 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000); algunos de los formatos que deberán reportar serán: el formato 1001 versión 9, Información de pagos o abono en cuenta y de retenciones en la fuente practicadas; formato 1003 versión 7, Información de retenciones en la fuente que le practicaron; formato 1005 versión 7, Valor de IVA descontable e IVA generado de la ventas devueltas, anuladas, rescindidas o resueltas; formato 1007 versión 8, Información de ingresos recibos en el año; formato 1006 versión 8, Valor del IVA generado y/o el impuesto al consumo de las operaciones donde del valor acumulado del ingreso hubiese sigo igual o superior a quinientos mil pesos; formato 1009 versión Información del saldo de los pasivos a 31 de diciembre; y el formato 1008 versión 7 Información de los deudores de créditos activos a 31 de diciembre.

Con el objetivo de brindarte la información más actualizada respecto de este tema en la plataforma PAP de Actualícese podrán encontrar la conferencia Requisitos de la información para la posterior elaboración de reportes de Exógena, donde haremos referencia a los siguientes temas:

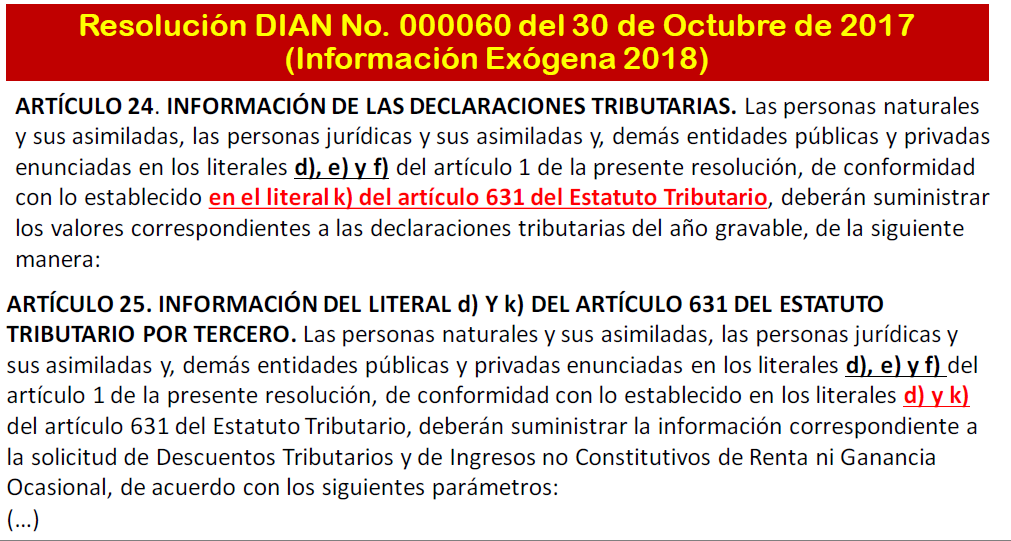

Según el literal f), artículo 1 de la Resolución 000060 de 2017, las personas naturales y sus asimiladas obligadas a llevar contabilidad, las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que efectúen retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas –IVA– y timbre durante el año gravable 2018, estarán obligados a reportar información exógena.

Según el literal f), artículo 1 de la Resolución 000060 de 2017, las personas naturales y sus asimiladas obligadas a llevar contabilidad, las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que efectúen retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas –IVA– y timbre durante el año gravable 2018, estarán obligados a reportar información exógena.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores Oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”