Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las condiciones y requerimientos para acreditar calidad de residente, para efectos fiscales en Colombia, se encuentran detalladas en el artículo 10 del Estatuto Tributario, modificado por la Ley 1607 de 2012 y reglamentado por el decreto 3028 del 27 de diciembre de 2013.

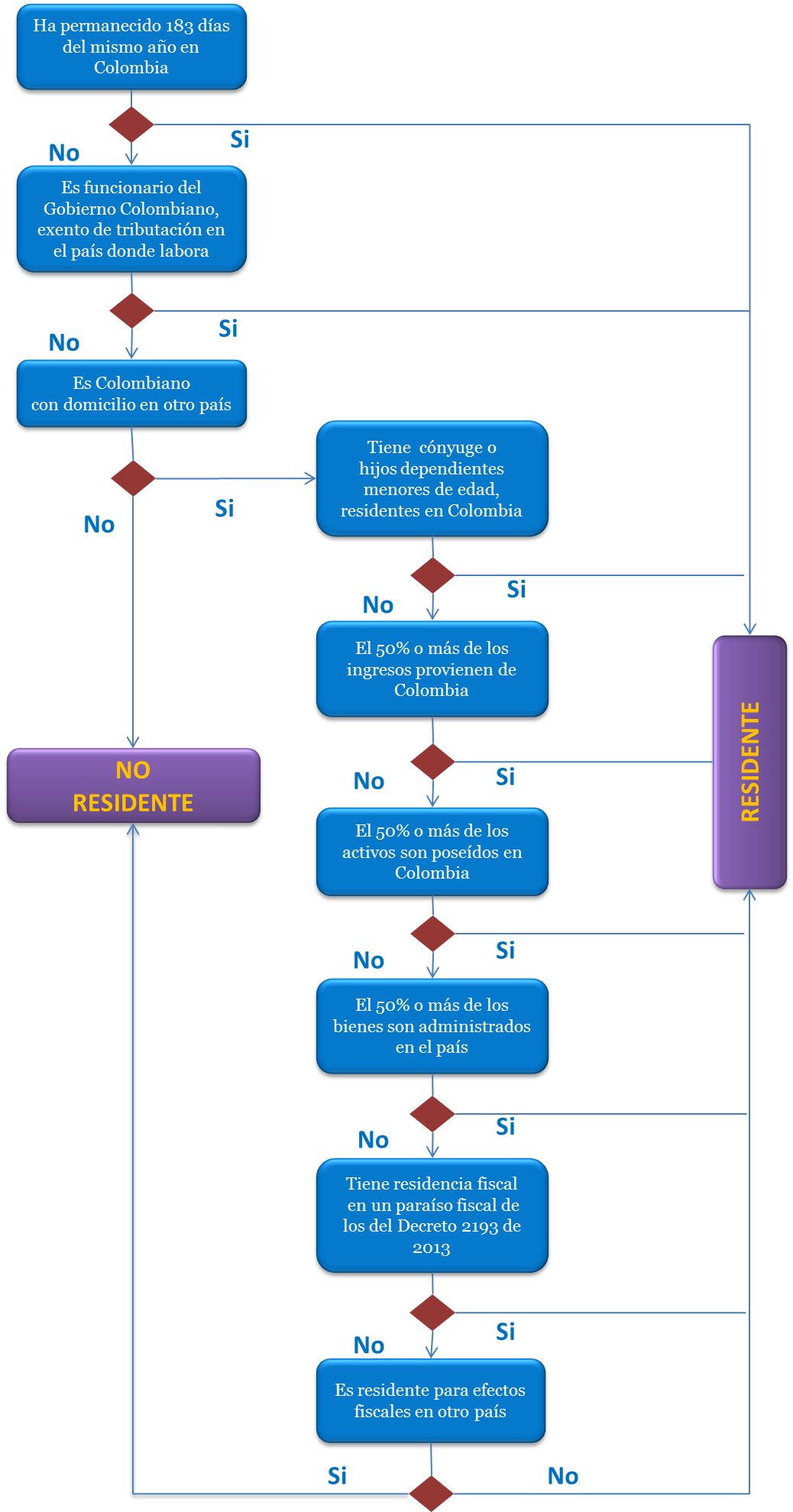

En la tabla que se presenta a continuación usted podrá analizar fácilmente los requerimientos en cuestión, de los cuales se debe cumplir con al menos uno, para tener la calidad de residente para efectos fiscales:

Gráfico 1. Residencia para efectos fiscales en Colombia

El decreto 3028 del 27 de diciembre de 2013, estableció varias precisiones al respecto del concepto de residencia; de dicho decreto es importante destacar que para fines de verificación de los literales b), c) y d) del numeral 3 del artículo 10 del Estatuto Tributario se debe contar con la certificación de los contadores o revisores fiscales. A fin de guiar dicha certificación, los ítems a tener en cuenta son los siguientes:

a) para obtener el requerido porcentaje de ingresos se debe aplicar la fórmula:

Ingresos ordinarios y extraordinarios nacionales / Ingresos ordinarios y extraordinarios totales (nacionales y del exterior)

b) Se entiende por administración de bienes en Colombia, la gestión o conservación de bienes aun cuando se ejerza por intermedio de un tercero

c) para obtener el requerido porcentaje de activos se debe aplicar la fórmula:

Valor patrimonial de los activos poseídos en Colombia / Valor patrimonial de los activos totales poseídos (nacionales y del exterior)

* El valor patrimonial aquí mencionado se obtiene conforme lo establecido en el Capítulo I del Título II del Libro Primero del Estatuto Tributario; en los casos en que no sea posible se tomará el valor de adquisición.

En términos tributarios se ha adoptado el término “renta mundial”, para hacer referencia a un sistema en el que los contribuyentes deben tributar en su país de residencia, independientemente de que sus ingresos hayan sido producidos en el exterior. Así por ejemplo, si un residente colombiano, se traslada a otro país pero conserva en Colombia su cónyuge, hijos menores de edad y/o más del 50% de sus activos; mantendrá de forma presunta su condición de residente, y por tal su obligación a declarar impuestos en Colombia dado que salir del país, no significa necesariamente abandonar las obligaciones tributarias.

El concepto de residencia es importante porque el Estado Colombiano, en cumplimiento del principio de no doble tributación, ha establecido que una persona con residencia colombiana que se encuentre ausente del país, devengue ingresos en el exterior y pague impuestos también en el exterior por los ingresos recibidos; podrá descontar del saldo a pagar en Colombia, el valor de los impuestos relacionados que pagó en el exterior. En el caso en el que los impuestos pagados en el exterior sean mayores a los que debería pagar en Colombia sobre los mismos ingresos, el contribuyente no estará obligado a pagar ningún valor en Colombia, pero tampoco podrá reclamar la diferencia resultante.

En el siguiente cuadro usted puede ver un ejemplo y analizar qué pasa cuando la diferencia entre ambos impuestos es positiva o negativa.

|

Valor impuesto a pagar en Colombia |

Valor impuesto pagado en otro país |

Diferencia |

| 3.000.000 | 1.000.000 | Se descuenta 1.000.000 pagado en otro país de la declaración colombiana y se pagan los 2.000.000 restantes en Colombia. |

| 1.000.000 | 3.000.000 | No está obligado a pagar en Colombia, pero tampoco puede solicitar los $2.000.000 de diferencia como saldo a favor. |

| 3.000.000 | 3.000.000 | Lo pagado en el exterior se compensa como descuento tributario, por lo que su impuesto en Colombia sería $0. |

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”