Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial podrás conocer la responsabilidad que tienen los auditores externos y los revisores fiscales frente al fraude. Así como también quiénes son los responsables de la gestión del riesgo de fraude en una organización y lo que una entidad puede hacer en caso de identificar fraudes.

El auditor externo que lleve a cabo una auditoría financiera tiene como principal fin emitir una opinión sobre los estados financieros, mientras que el revisor fiscal, además de emitir un dictamen acerca de la razonabilidad de los mismos, que podría asimilarse a la labor del auditor externo, tiene bajo su responsabilidad otros tipos de auditorias.

Las auditorias que lleva a cabo un revisor fiscal pueden comprenderse en las siguientes: auditoría de cumplimiento, de gestión, de control interno y por supuesto financiera.

Teniendo en cuenta lo anterior, es válido señalar que la revisoría fiscal tiene un alcance más amplio que la auditoría externa, no obstante, al hablar de fraude en las organizaciones, la labor del revisor fiscal y del auditor externo frente a ello tienen similitudes, puesto que ambos profesionales tienen limitaciones en su actuar en el caso de los fraudes.

El auditor externo de una entidad deberá valorar los riesgos de incorrección material que puedan surgir debido a fraudes o errores, es decir, que el profesional debe relacionarse con los riesgos de fraude en una entidad a través del conocimiento del cliente y su entorno que constituye parte de la primera etapa de su trabajo. No obstante, la gestión, prevención y control del riesgo de fraude y errores se encuentra a cargo de la dirección y el máximo órgano de la entidad.

Es así como se puede afirmar que la responsabilidad del auditor frente al fraude es limitada pues, si bien en su labor realiza valoraciones de riesgos de incorrecciones, el objetivo de su trabajo es brindar una seguridad razonable acerca de las cifras de los estados financieros para reducir el riesgo de representaciones erróneas.

El objetivo de una auditoría financiera no es detectar fraude y se debe considerar que el riesgo de no detectar incorreciones materiales originadas en un fraude es mayor al de no detectar las que se deben a errores. Estos riesgos de no detección son aún mayores cuando se encuentran involucrados socios o empleados con altos cargos de dirección.

En los casos en que el profesional en la ejecución de su trabajo logre detectar un riesgo originado en fraude, deberá informar a la dirección de la entidad para que se lleve a cabo el debido proceso y se pruebe la existencia del fraude.

Sin embargo, si el auditor considera que puede existir algún tipo de responsabilidad de la misma dirección, deberá recurrir a asesorías jurídicas que le permitan realizar un adecuado procedimiento.

Del mismo modo, el auditor deberá considerar si los indicios de fraude que identificó representan errores materiales en las cifras de los estados financieros y, en consecuencia, emitir una opinión acorde con la situación. O podrá también considerar la finalización de su labor si considera inapropiado el manejo que la dirección puede dar a los indicios.

Por su parte, el revisor fiscal, en el desarrollo de su trabajo, también deberá realizar valoraciones del riesgo de fraude que existan en la entidad a través del conocimiento del cliente y su entorno dispuesto en la NIA 315, puesto que ello determinará la extensión de su trabajo, el cual incluye el desarrollo de procedimientos que den respuesta a los riesgos identificados.

Además de la responsabilidad del auditor externo frente al fraude, el revisor fiscal tiene la responsabilidad de evaluar el funcionamiento y la implementación del sistema de control interno, así como de comunicar las deficiencias que identifique en este.

Una vez identificadas las deficiencias, estas son un material importante para que la entidad pueda diseñar controles efectivos que las reduzcan a través de una adecuada implementación. No obstante, el diseño de controles y su implementación no son responsabilidad del revisor fiscal.

Es importante destacar que las deficiencias de control interno en las organizaciones suelen ocasionar fraudes, por ello el revisor fiscal, en su permanente evaluación del control interno de una entidad, también deberá enfocar su atención en estas.

Ahora bien, si un revisor fiscal tiene indicios de la existencia de fraude en una entidad, su alcance, al igual que el del auditor, llegará hasta el reporte; aunque, teniendo en cuenta la responsabilidad civil y social del revisor fiscal, en caso de que la dirección no tome las medidas pertinentes el revisor fiscal deberá proceder a informar los indicios ante los organismos de vigilancia correspondientes para evitar daños mayores a la sociedad.

Hay casos donde el revisor fiscal puede verse involucrado en el fraude, por ello es importante que una vez el profesional identifique indicios de fraude y los informe a la dirección, pueda conservar documentos como evidencia en caso de que la dirección niegue en algún momento su recibido ante otros organismos.

El revisor fiscal también deberá tener en cuenta las implicaciones que los indicios de fraude podrían tener en los estados financieros, puesto que, de llegar a dictaminarlos, podrá ser uno de los responsables del fraude si llega a probarse su negligencia profesional. Por lo anterior deberá estudiar el tipo de dictamen a emitir.

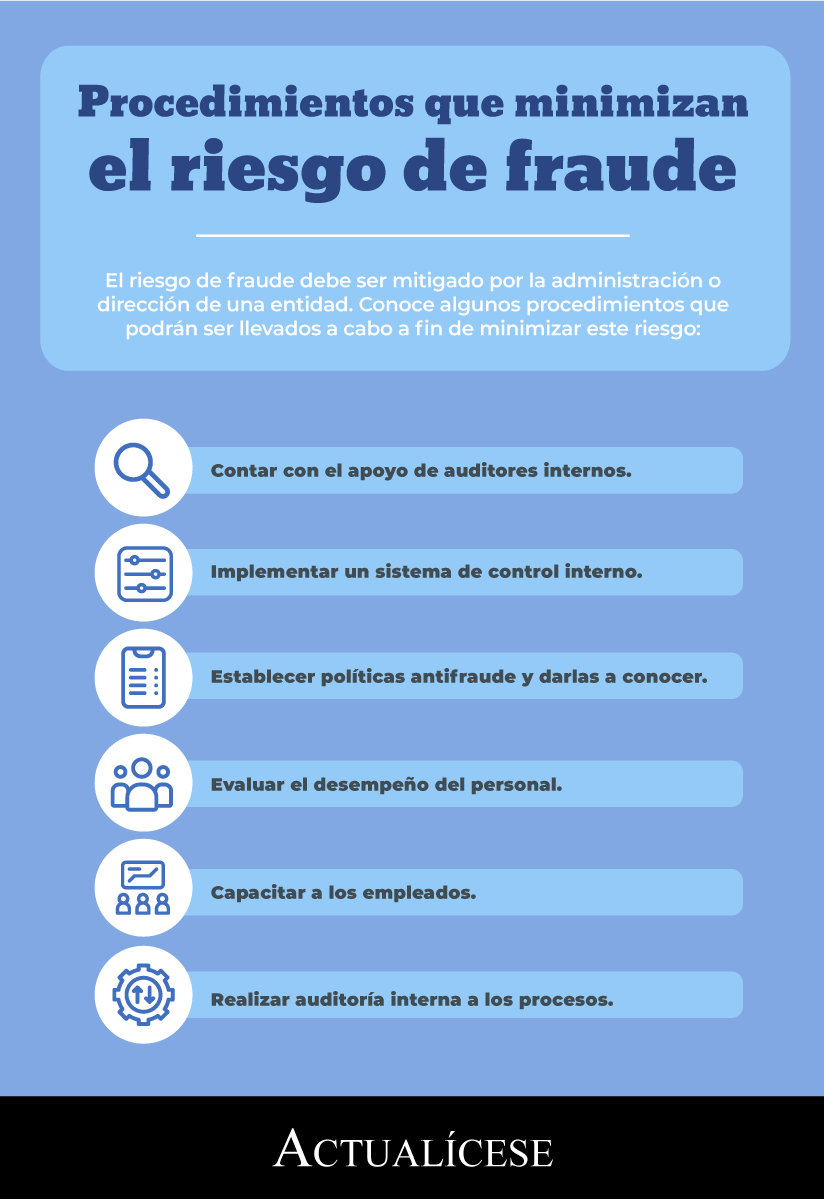

Conoce en la siguiente infografía algunos procedimientos que permitirán a la dirección de una entidad minimizar los riegos por fraude:

Una vez el revisor fiscal o el auditor externo de una entidad informen a la dirección acerca de indicios de fraude, la dirección tiene la opción de recurrir a la consulta de profesionales expertos en auditoría forense.

La auditoría forense es una herramienta de control e investigación que tiene como fin detectar y prevenir delitos económicos y financieros, es decir, las entidades también podrán recurrir a esta aún cuando no haya ningún indicio de fraude en la entidad.

El revisor fiscal y el auditor externo desempeñan un papel de auxiliares de la justicia en los aspectos de investigación y recopilación de pruebas que posteriormente la dirección presentaría a las autoridades judiciales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”