Casos prácticos de retención en la fuente sobre prima de servicios

Actualizado: 29 junio, 2023 (hace 10 meses)

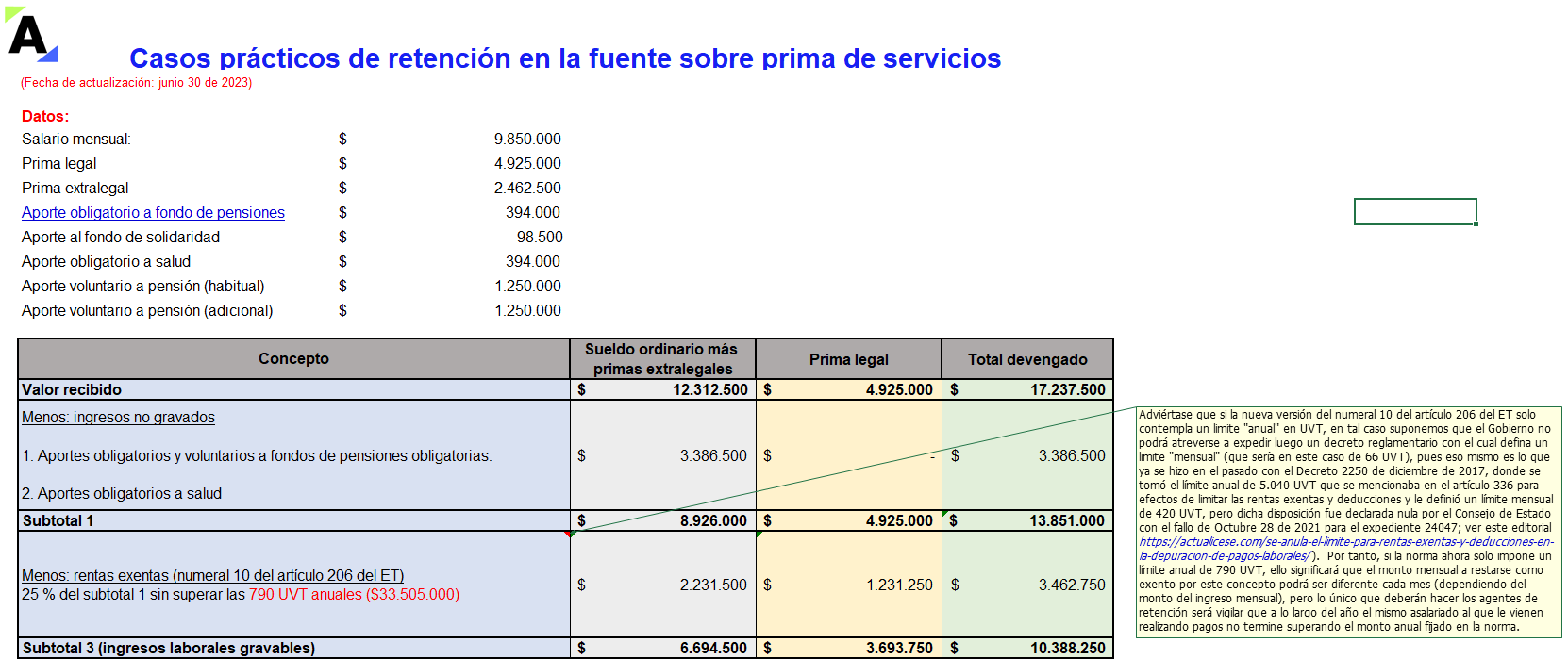

Con estos casos prácticos aprenderás cómo calcular correctamente la retención en la fuente sobre prima de servicios.

Utilizaremos dos escenarios comparativos por el procedimiento 1 y 2 (porcentaje fijo previamente establecido), aplicando las tarifas respectivas con base en el artículo 383 del ET.

Este contenido solo está disponible para Suscriptores.

Si ya tienes tu suscripción Actualícese, ingresa aquí.

Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente