Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Contar con un revisor fiscal es obligatorio para algunas entidades, pues es requerido por disposición normativa; no obstante, existen casos en los que emplear un revisor fiscal es de carácter potestativo.

En este artículo te contamos las funciones del revisor fiscal potestativo.

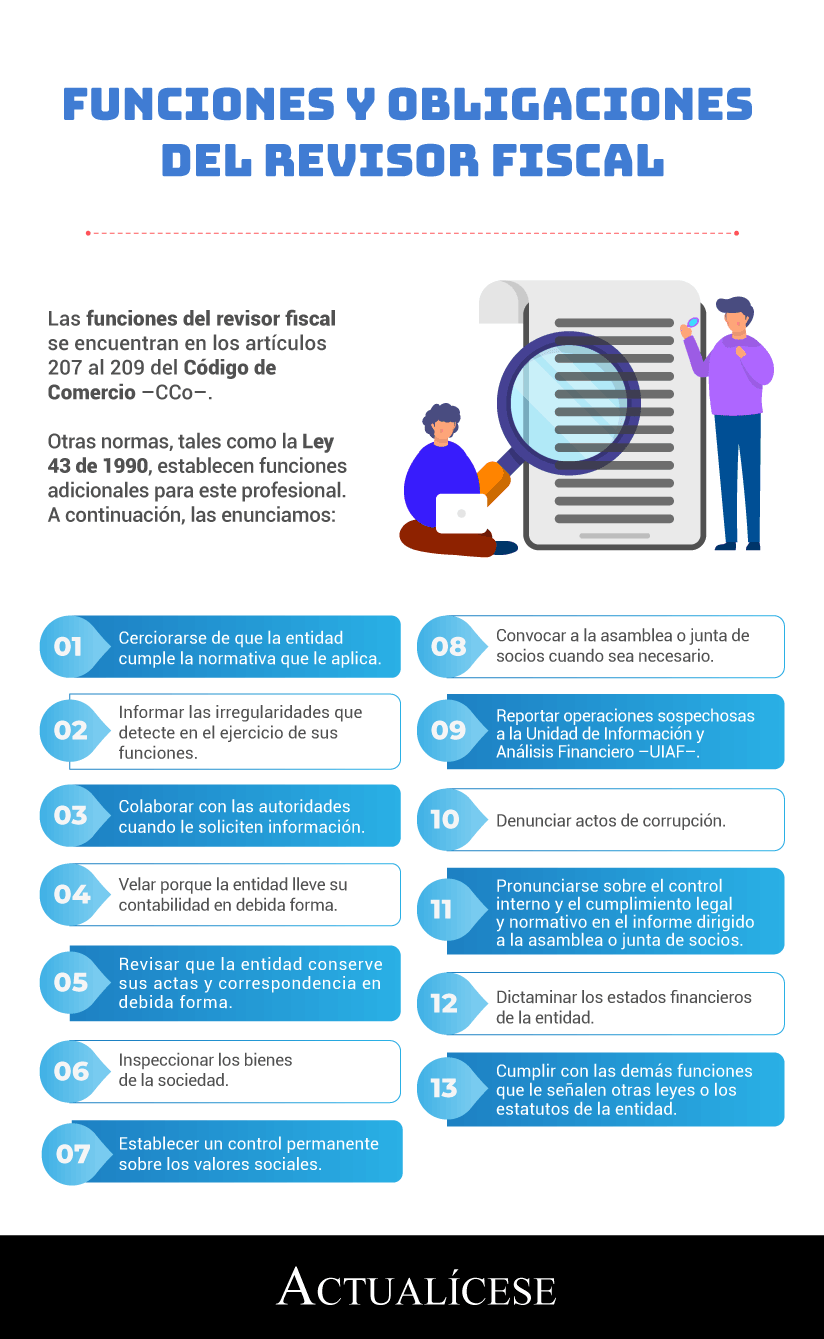

Como primera medida, es importante recordar que las funciones del revisor fiscal están contempladas principalmente en el artículo 207 del Código de Comercio –CCo–. Dichas funciones se complementan con los requerimientos de los artículos 208 y 209 del mismo código.

La siguiente infografía resume las funciones contempladas en las normas para el revisor fiscal:

En el siguiente video, el Dr. Roberto valencia, especialista en Estándares Internacionales, detalla cuáles entidades están obligadas a tener revisor fiscal:

En concordancia con lo explicado por el Dr. Valencia, por regla general, para el año 2022 deberán tener revisor fiscal, elegido por la junta de socios o asamblea de accionistas, aquellas entidades comerciales que posean:

Además, las sociedades que voluntariamente lo dispongan podrán contratar los servicios de un revisor fiscal, siempre que la decisión sea tomada por socios que representen como mínimo el 20 % del capital y no hagan parte de la administración de la entidad

Se entiende por revisor fiscal potestativo el profesional que se desempeña como revisor fiscal de las entidades en las cuales no es obligatorio tenerlo, por lo que sus funciones y condiciones de contratación se encuentran expresamente señaladas en los estatutos de la entidad y por las juntas de socios, o definidos en la asamblea de copropietarios (ver parágrafo del artículo 207 del CCo).

Ahora bien, si las funciones del revisor fiscal potestativo corresponden a actividades reservadas para los contadores públicos de acuerdo con la Ley 43 de 1990, dichas actividades deberán ser realizadas por un contador. Además, en el caso de que no estén indicadas sus funciones, estas serán las señaladas en la norma.

Una situación importante explicada por el Consejo Técnico de la Contaduría Pública –CTCP–, en el Concepto 0005 del 7 de enero de 2022, es el caso de una entidad que inicialmente estuvo obligada a tener revisor fiscal y en el siguiente período ya no lo estuvo, pero se siguió contando con este profesional en sus operaciones, por lo que surge la duda de si el paso de revisor fiscal obligatorio a uno potestativo representa un cambio en sus funciones, sobre lo cual afirma el CTCP:

El revisor fiscal potestativo no tiene cambios en las funciones y responsabilidades con relación al revisor fiscal obligatorio establecido en la Ley 43 de 1990.

De acuerdo con el artículo 56 de la Ley 675 de 2001:

Los edificios o conjuntos de uso residencial podrán contar con Revisor Fiscal, si así lo decide la asamblea general de propietarios. En este caso, el Revisor Fiscal podrá ser propietario o tenedor de bienes privados en el edificio o conjunto.

Es por esto que no todas las propiedades horizontales tienen la obligación de nombrar un revisor fiscal; esta es una obligación exclusiva de las propiedades clasificadas como mixtas o comerciales.

Por lo descrito anteriormente, quien sea nombrado en el cargo no requiere ser contador público, siempre que las funciones que le hayan sido asignadas en el reglamento y/o en la asamblea de copropietarios no correspondan a certificar ni dictaminar sobre asuntos propios del contador público.

De esta manera, para las copropiedades no obligadas a tener revisor fiscal, su nombramiento corresponde a una revisoría fiscal potestativa, por lo que es necesario que sus funciones estén claramente manifestadas en los estatutos o en el acta de la asamblea mediante la cual se decidió su nombramiento. Esto, según lo determinado por el CTCP en el Concepto 0346 del 3 de junio de 2021, que además recomienda:

Deberá tenerse en cuenta que muchas de las funciones que se espera que el revisor fiscal desarrolle en una copropiedad están relacionadas con funciones de los órganos de dirección, lo que no es adecuado, y puede generar conflictos por la duplicidad de funciones. En caso de que se requiera la declaración calificada de un contador público, o que este apoye las funciones de los órganos de dirección, este profesional deberá aplicar los procedimientos técnicos pertinentes, por ejemplo, lo establecido en las normas de servicios relacionados (compilación y procedimientos acordados), o en las normas de auditoría o revisión, que se incorporan en el anexo 4 del DUR 2420 de 2015.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”