Actualizado: 21 agosto, 2014 (hace 10 años)

La Ley de formalización y generación de empleo en pequeñas empresas, Ley 1429 de 2010, ha sido reglamentada en varias oportunidades por el Gobierno Nacional, a través de los ministerios de Protección Social, Ministerio de Hacienda y Crédito Público, Comercio Industria y Turismo y el Ministerio de Trabajo.

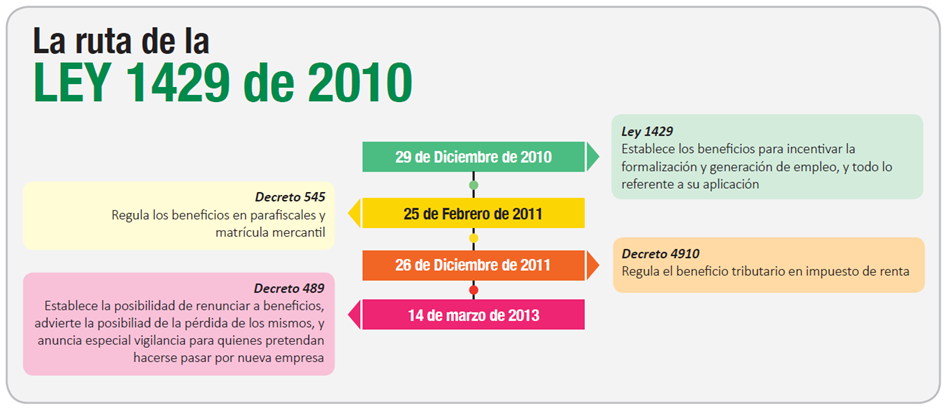

Como se observa en la infografía anterior; la ruta cronológica de la reglamentación de la Ley 1429 se ha dado así:

- Ley 1429 de Diciembre 29 de 2010: Con él ánimo de incentivar a las pequeñas empresas colombianas a formalizar y generar empleo, ésta ley estableció interesantes beneficios en materia comercial, laboral y tributaria para las nuevas pequeñas empresas y aquellas que se reactivaron después de la entrada en vigencia de la ley.

- Decreto 545 de Febrero 25 de 2011: Reglamentó importantes aspectos en cuanto a los beneficios establecidos en los artículos 5 y 7 de la Ley 1429, que corresponden al beneficio de progresividad en el pago de parafiscales de sus trabajadores y a la progresividad en el pago de matrícula mercantil y sus renovaciones, respectivamente.

- Decreto 4910 de Diciembre 26 de 2011: Realiza la reglamentación pertinente al respecto del beneficio establecido en el artículo 4 de la Ley 1429, que corresponde al beneficio tributario en materia de impuesto d renta y su complementario de ganancia ocasional.

- Decreto 489 de Marzo 14 de 2013: Por medio de este decreto, el ministerio estableció reglamentación alrededor de varios aspectos generales de la Ley 1429, tales como:

- Las pequeñas empresas podrán renunciar voluntariamente al beneficio de progresividad en el pago de contribuciones parafiscales; específicamente en lo relativo a aportar en forma reducida a las cajas de compensación familiar; la razón es que cuándo la empresa accede a éste beneficio, dichas cajas no están obligadas a entregar subsidio monetario a los trabajadores.

- Cuando las pequeñas empresas beneficiarias de la Ley 1429 se atrasen en alguna de sus obligaciones tributarias, mercantiles o laborales, perderá todos los beneficios.

- Se realizará una especial vigilancia para identificar a las pequeñas empresas no siendo nuevas, se hagan pasar como tal. Las empresas que sean identificadas en dicho fraude serán sancionadas con multas en dinero y de tipo penal como fue indicado en el artículo 49 de la Ley 1429.

Adicionalmente, se han expedido un número importante de conceptos y oficios que pueden ser consultados en la página de la Dirección de Impuestos y Aduanas Nacionales –DIAN– y del Ministerio de Hacienda y Crédito Público.

También puede consultar: