Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La ley laboral establece que empleador y trabajador tienen la facultad de pactar el salario bajo diferentes modalidades, siempre que se respete la base mínima establecida en la norma.

Conoce, a continuación, las diferentes formas en las que puede ser pactado el salario.

El salario es la remuneración fija que recibe el trabajador por parte del empleador como contraprestación por la prestación de sus servicios. Este puede ser convenido libremente por las partes que intervienen en el contrato de trabajo (empleador y trabajador), sin que pueda ser inferior al valor establecido legalmente por el Gobierno nacional como salario mínimo mensual legal vigente –smmlv–.

Atendiendo a lo dicho, y en lo que concierne a nuestro caso en concreto, tenemos las siguientes modalidades de salario:

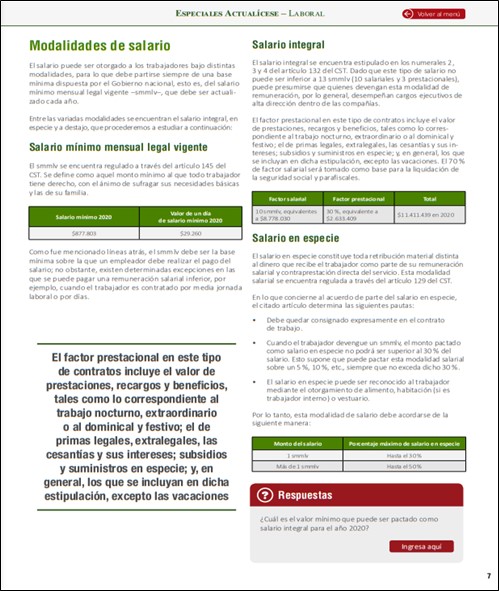

Este tipo de salario regulado mediante el artículo 145 del Código Sustantivo del Trabajo –CST– es aquel definido cada año por el Gobierno nacional como la base mínima de remuneración que debe percibir todo trabajador colombiano que labore una jornada de ocho (8) horas al día y 48 horas a la semana ($877.803 para 2020). Si el trabajador labora menos de dicho tiempo, es decir, cuatro (4) horas diarias o media jornada, podrá percibir la mitad de dicho salario ($438.902 para 2020).

En nuestro Informe Especial Obligaciones a cargo del empleador podrás encontrar la información referente a las diferentes modalidades de salario permitidas en Colombia, además de las obligaciones que recaen sobre un empleador:

Se encuentra regulado por el artículo 132 del CST, y conformado por una base salarial equivalente a diez (10) salarios mínimos mensuales legales vigentes –smmlv– y una base prestacional que corresponde a tres (3) smmlv. En esta última se encuentra incluido el pago de prestaciones sociales (prima y cesantías), horas extra, recargos, entre otros conceptos, lo cual supone que dichos pagos no deben ser liquidados para los trabajadores que devenguen este salario en los términos previstos en la ley.

Así, y por citar un ejemplo, para estos trabajadores la prima de servicios no debe liquidarse semestralmente, sino que se le paga determinado porcentaje mensualmente con el salario.

El salario en especie constituye toda retribución material distinta al dinero que recibe el trabajador como parte de su remuneración salarial y como contraprestación directa del servicio.

Este tipo de salario puede ser pactado de dos maneras:

El salario variable es aquel que su valor está sujeto a variaciones debido a que el trabajador percibe pagos además del salario básico, que constituyen salario (artículo 127 del CST), como, por ejemplo, bonificaciones y/o comisiones.

Respecto a estas modalidades de salario, debe tenerse en cuenta que, aunque sean las previstas en la ley laboral, empleador y trabajador están facultados para acodar diferentes montos de salario, respetando siempre la base mínima y las pautas generales dispuestas en la ley para acordar el salario.

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver todas las inquietudes que tengas respecto a las obligaciones que recaen sobre un empleador.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”