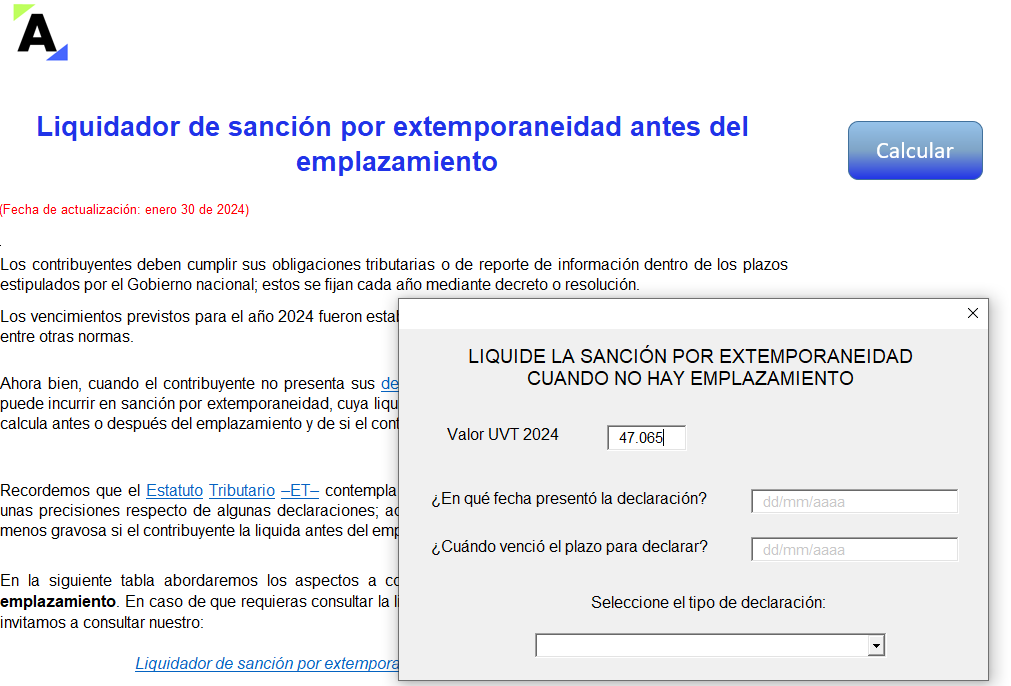

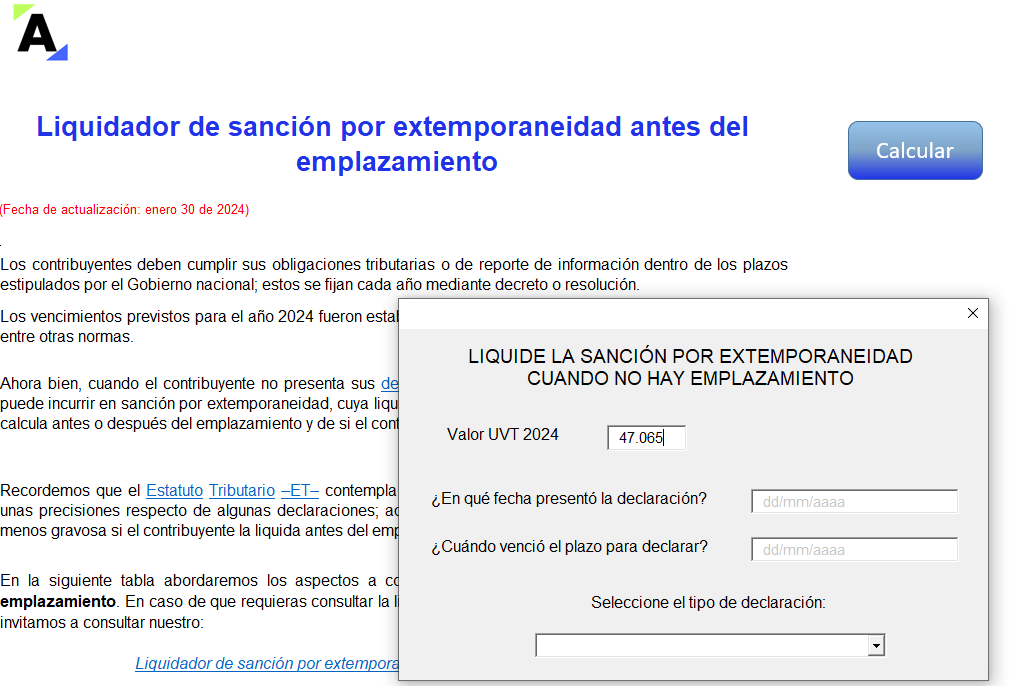

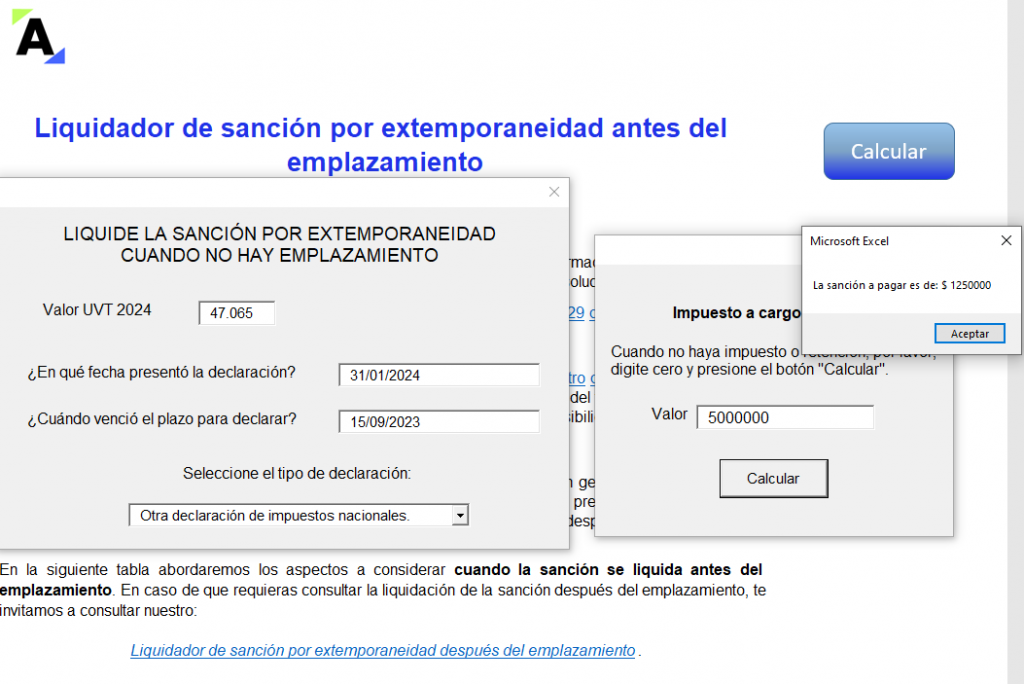

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo, siempre y cuando la Dian no haya proferido el emplazamiento.

Es una guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

Los contribuyentes deben cumplir sus obligaciones tributarias o de reporte de información dentro de los plazos estipulados por el Gobierno nacional; estos se fijan cada año mediante decreto o resolución.

Los vencimientos previstos para el año 2024 fueron establecidos con el Decreto 2229 de diciembre 22 de 2023, entre otras normas. Todos estos vencimientos se pueden consultar en detalle en nuestro Calendario tributario 2024.

Ahora bien, cuando el contribuyente no presenta sus declaraciones tributarias dentro de los plazos estipulados puede incurrir en sanción por extemporaneidad, cuya liquidación varía dependiendo del tipo de declaración, si se calcula antes o después del emplazamiento y si el contribuyente cuenta con la posibilidad de reducirla.

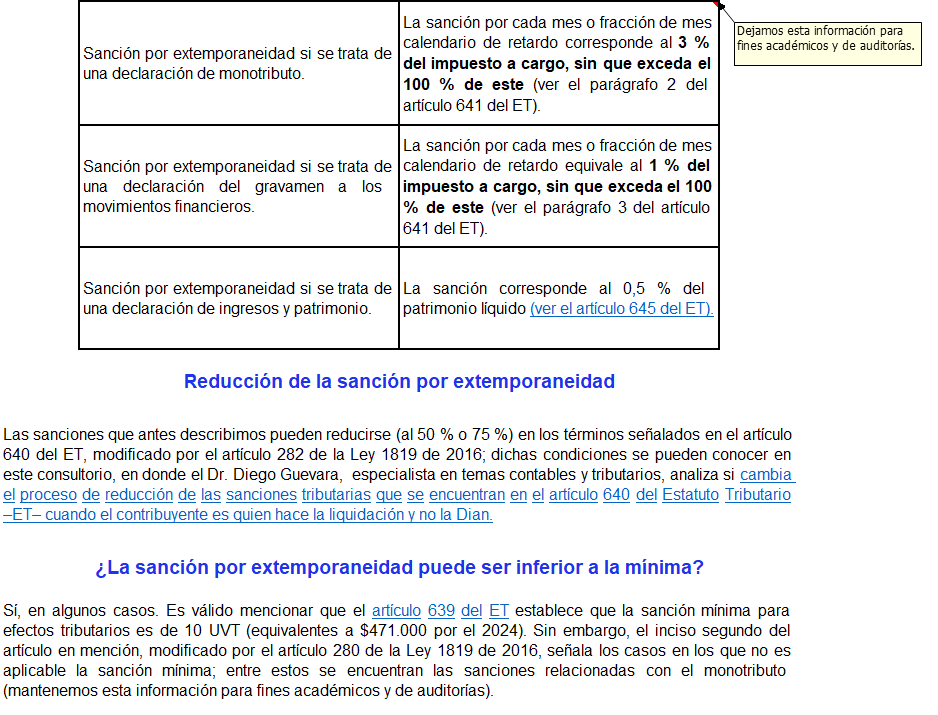

Al liquidar la sanción por extemporaneidad es importante confirmar el tipo de declaración, pues los parágrafos del artículo 641 del ET, modificados por los artículos 283 de la Ley 1819 de 2016 y 110 de la Ley 2010 de 2019, establecen lineamientos particulares cuando se trata de la declaración anual de activos en el exterior y del monotributo (dejamos este último para fines educativos, de consulta y de auditoría). Igualmente, el artículo 645 del ET indica cómo calcular la sanción por extemporaneidad en una declaración de ingresos y patrimonio.

Sí, en algunos casos. Es válido mencionar que el artículo 639 del ET establece que la sanción mínima para efectos tributarios es de 10 UVT (equivalentes a $471.000 por el 2024). Sin embargo, el inciso segundo del artículo en mención, modificado por el artículo 280 de la Ley 1819 de 2016, señala los casos en los que no es aplicable la sanción mínima; entre estos se encuentran las sanciones relacionadas con el monotributo (hoy, régimen simple de tributación).

Otro de los aspectos por identificar es si la sanción por extemporaneidad se va a liquidar antes o después del emplazamiento. En esta herramienta puedes verificar el valor de la sanción para la primera situación.

Para tal efecto, presiona el botón “Calcular” que se encuentra en el archivo de Excel y sigue los pasos allí indicados.

Nota: este modelo no tiene en consideración los términos en que la Dian puede hacer exigible la presentación de una declaración tributaria, así como tampoco la fecha en que empezó a aplicar determinada obligación o tributo.

Además, recordemos que el artículo 93 de la Ley de Reforma Tributaria 2277 de 2022 señala que la sanción de extemporaneidad se reducirá en un 60 % del monto determinado después de aplicar los artículos 641 y 640 del ET (antes del emplazamiento), para los contribuyentes que al 31 de diciembre de 2022 no hayan presentado las declaraciones tributarias a las que estaban obligados y que las presenten antes del 31 de mayo de 2023, con pago o con facilidades o acuerdos para el pago solicitadas a esta fecha y suscritas antes del 30 de junio de 2023. Este liquidador no contempla dicho beneficio. Te invitamos a revisar nuestros Casos prácticos en Excel sobre liquidación de intereses moratorios y sanción de extemporaneidad según Ley de reforma tributaria 2277 de 2022.

También te compartimos la siguiente herramienta: Sanción por extemporaneidad después del emplazamiento, con ella podrás determinar el valor de la sanción cuando se liquida posteriormente.

Cabe anotar que el diseño, los datos o comentarios bajo los cuales ha sido elaborado este liquidador se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el contribuyente quien deba atender las instrucciones de la Dian, estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

Por último, te invitamos a realizar una ampliación del tema revisando el siguiente video en nuestro canal de YouTube, en donde el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, analiza las sanciones tributarias que pueden aplicar la reducción de sanciones del artículo 640 del ET:

Descarga aquí nuestro Liquidador de sanción por extemporaneidad antes del emplazamiento:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”