Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Estatuto Tributario no solo contempla sanciones para los contribuyentes o agentes de retención, sino también para las entidades autorizadas para recaudar impuestos, las cuales tienen lugar cuando ocurren, entre otros, errores de verificación e inconsistencias de información remitida.

Respecto a las entidades autorizadas para recaudar, el Estatuto Tributario –ET– regula específicamente el régimen sancionatorio aplicable a ellas cuando existan errores de verificación, inconsistencias en la información remitida, extemporaneidad en la entrega de información, inexactitudes en los informes, entre otros.

Adicionalmente, fija las sanciones mínima y máxima que podrán ser aplicables a este tipo de entidades.

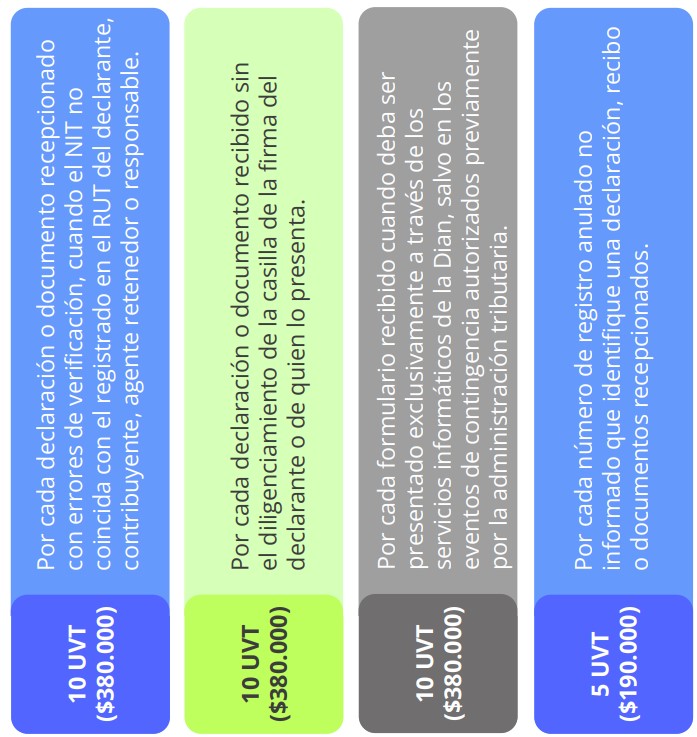

El artículo 674 del ET indica que las entidades autorizadas para la recepción de las declaraciones y el recaudo de impuestos (como es el caso de las entidades financieras) y demás pagos originados en obligaciones tributarias incurrirán en determinadas sanciones, en relación con el incumplimiento de sus obligaciones, tal como se presenta en el siguiente diagrama:

Cuando la información reportada por la entidad recaudadora no coincida con la registrada en los formularios o recibos de pago recepcionados, dicha entidad, de acuerdo con el artículo 675 del ET, estará sujeta a sanciones, siempre y cuando las inconsistencias sean sobre documentos que representen más del 0,5 % del total de los recibidos en un mismo día.

Para conocer cómo debe calcularse esta sanción, te invitamos a consultar nuestra Cartilla Práctica Régimen sancionatorio Dian: de la normativa a la liquidación.

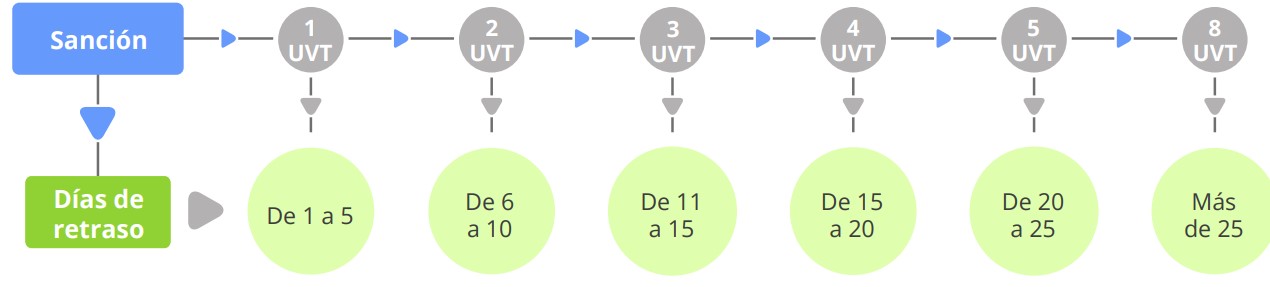

Atendiendo a los lineamientos del artículo 676 del ET, cuando las entidades autorizadas para recaudar impuestos incumplan con los plazos fijados y lugares señalados por el Ministerio de Hacienda para la entrega de los documentos recibidos, así como para suministrar la información correspondiente a dichos documentos por medios electrónicos, incurrirán en una sanción de extemporaneidad por cada documento; así:

La norma del artículo 676-3 del ET plantea una sanción mínima y una máxima aplicables especialmente a las entidades autorizadas para recaudar, contemplando así que ninguna de las sanciones que les sean imputadas podrá ser inferior al monto equivalente a 20 UVT ($848.000 en 2023).

Cabe señalar que la sumatoria de dichas sanciones no podrá superar las 33.000 UVT en el año fiscal ($1.399.596.000 en 2023).

Para conocer más detalles sobre el régimen sancionatorio tributario, te invitamos a consultar nuestra Cartilla Práctica Régimen sancionatorio Dian: de la normativa a la liquidación.Allí podrás estudiar todos los temas relacionados con el régimen sancionatorio.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”