Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando el reporte de información exógena no sea presentado en los plazos establecidos, se presente con errores o no corresponda a lo solicitado, le serán aplicadas las sanciones expuestas en el artículo 651 del ET.

No obstante, en casos determinados estas sanciones podrán ser reducidas.

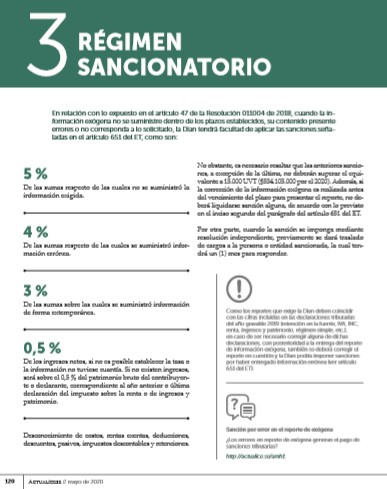

En relación con lo expuesto en el artículo 47 de la Resolución 011004 de 2018, cuando la información exógena no se suministre dentro de los plazos establecidos, su contenido presente errores o no corresponda a lo solicitado, la Dian tendrá facultad de aplicar las sanciones señaladas en el artículo 651 del ET, como son:

No obstante, es necesario resaltar que, tal como lo abordamos en nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, las anteriores sanciones, a excepción de la última, no deberán superar el equivalente a 15.000 UVT ($534.105.000 por el 2020).

Además, si la corrección de la información exógena es realizada antes del vencimiento del plazo para presentar el reporte, no deberá liquidarse sanción alguna, de acuerdo con lo previsto en el inciso segundo del parágrafo del artículo 651 del ET.

Por otra parte, cuando la sanción se imponga mediante resolución independiente, previamente se dará traslado de cargos a la persona o entidad sancionada, la cual tendrá un (1) mes para responder.

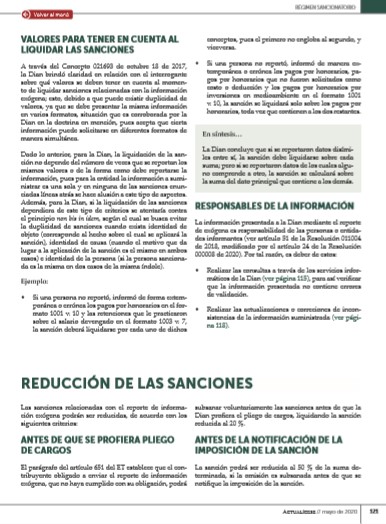

A través del Concepto 021693 de octubre 18 de 2017, la Dian brindó claridad en relación con el interrogante sobre qué valores se deben tener en cuenta al momento de liquidar sanciones relacionadas con la información exógena; esto, debido a que puede existir duplicidad de valores, ya que se debe presentar la misma información en varios formatos, situación que es corroborada por la Dian en la doctrina en mención, pues acepta que cierta información puede solicitarse en diferentes formatos de manera simultánea.

Dado lo anterior, para la Dian la liquidación de la sanción no depende del número de veces que se reportan los mismos valores o de la forma como debe reportarse la información, pues para la entidad la información a suministrar es una sola y en ninguna de las sanciones enunciadas líneas atrás se hace alusión a este tipo de aspectos.

Además, para la Dian, si la liquidación de las sanciones dependiera de este tipo de criterios, se atentaría contra el principio non bis in idem, según el cual se busca evitar la duplicidad de sanciones cuando exista identidad de objeto (corresponde al hecho sobre el cual se aplicará la sanción), identidad de causa (cuando el motivo que da lugar a la aplicación de la sanción es el mismo en ambos casos) e identidad de la persona (si la persona sancionada es la misma en dos casos de la misma índole).

Si deseas profundizar sobre los valores que deberás tener en cuenta al momento de liquidar las sanciones, así como detallar ejemplos al respecto, te invitamos a acceder a nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena.

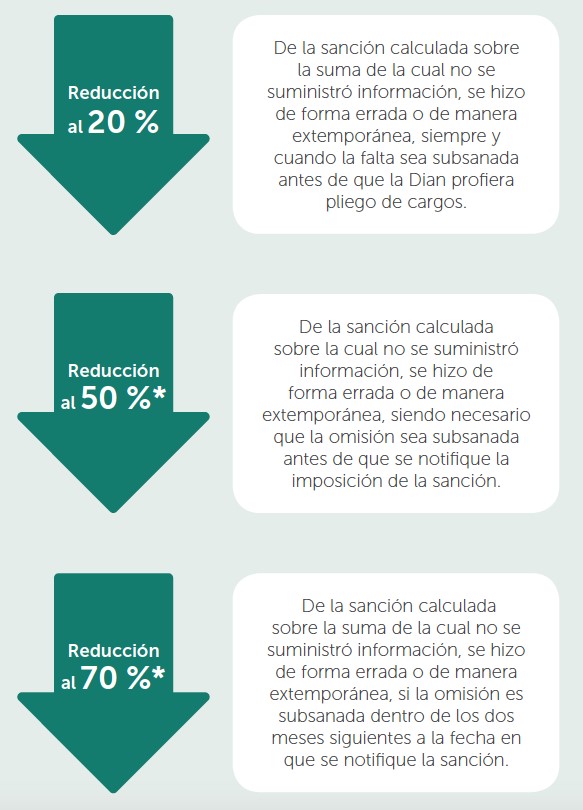

Las sanciones relacionadas con el reporte de información exógena podrán ser reducidas, de acuerdo con los siguientes criterios:

Si deseas conocer más detalles respecto a la reducción de sanciones relativas al reporte de información exógena, te invitamos a acceder a nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, en la cual profundizamos, además, sobre todos aquellos puntos que deberás tener en cuenta al momento de cumplir con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”