Simulador del límite de pagos en efectivo a partir de 2018

Actualizado: 2 agosto, 2023 (hace 9 meses)

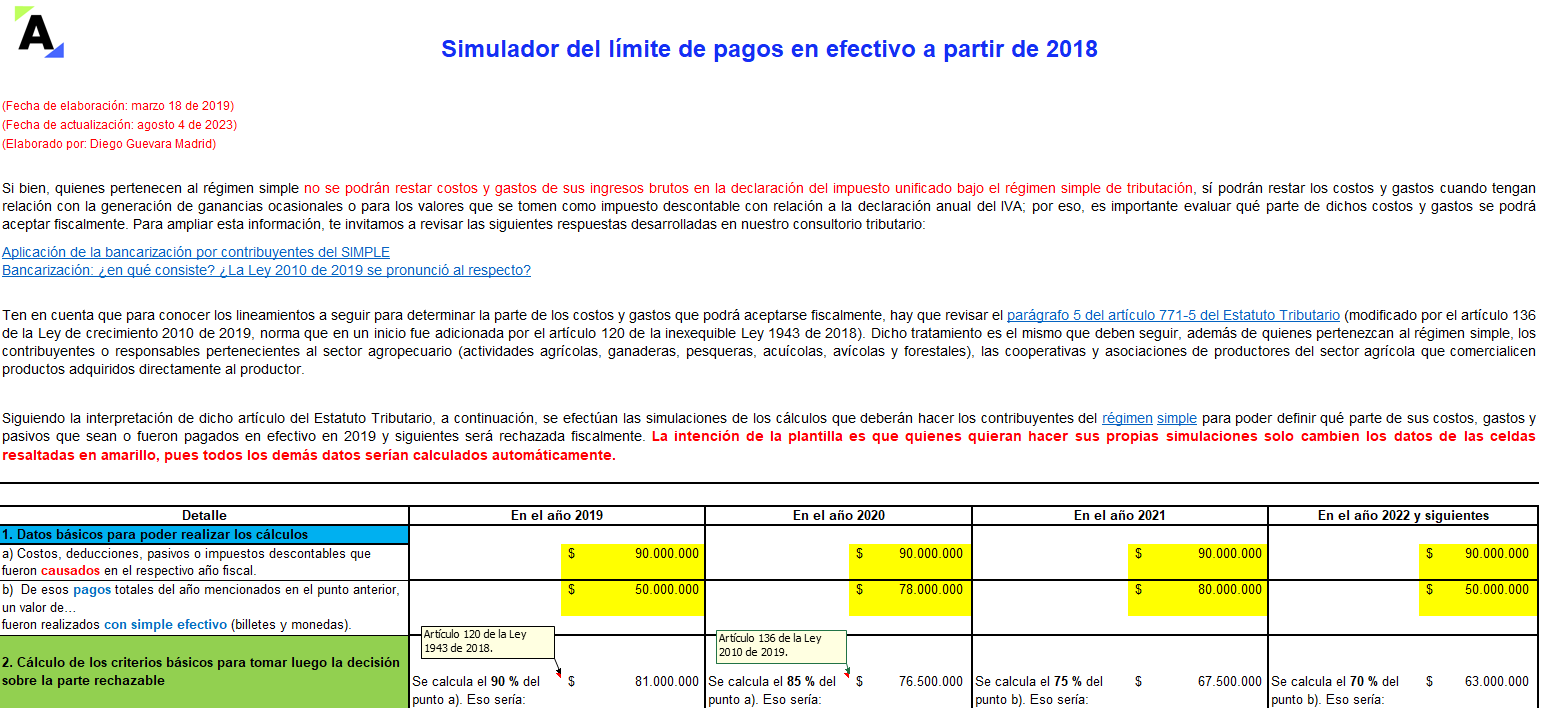

Con este liquidador del límite de pagos en efectivo, según la norma de bancarización del artículo 771-5 del ET, conocerás qué parte de estos pagos de un contribuyente será aceptada para efectos fiscales como costo, deducción, pasivo o impuesto descontable.

¡Realiza tus propias simulaciones!

Este contenido solo está disponible para Suscriptores.

Si ya tienes tu suscripción Actualícese, ingresa aquí.

Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente