Simulador del impuesto para dividendos y participaciones no gravados de 2017 y siguientes

Actualizado: 13 julio, 2023 (hace 10 meses)

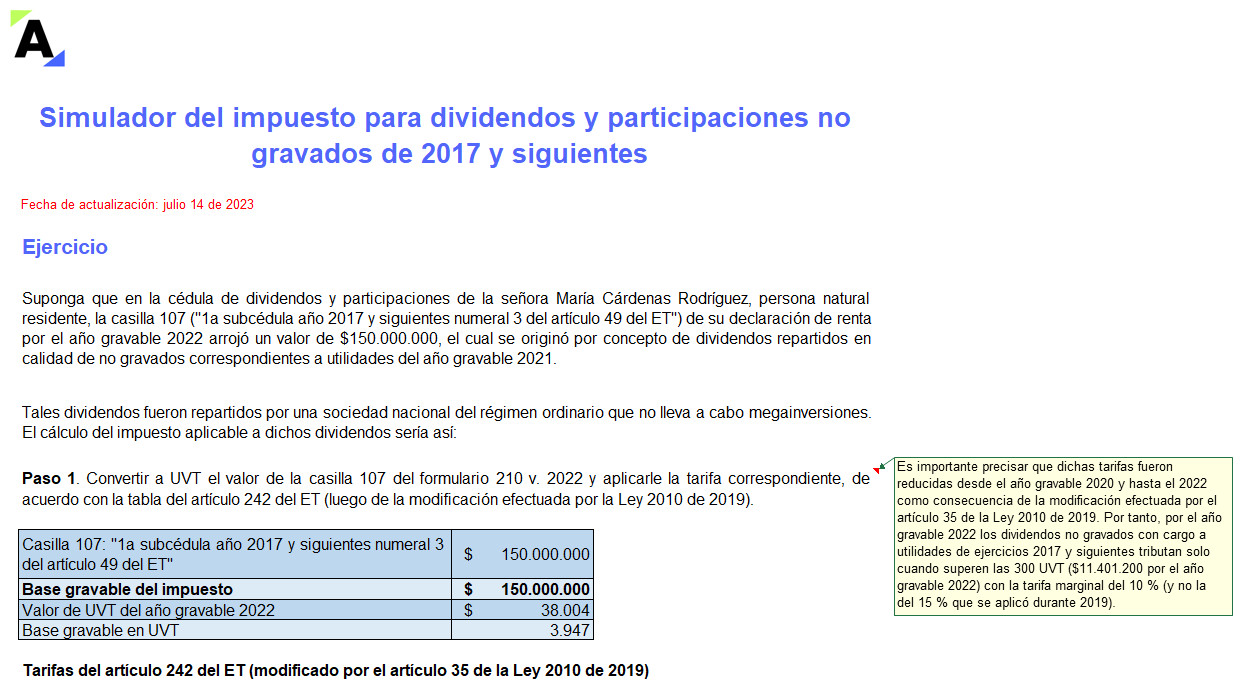

Los dividendos no gravados recibidos en 2022 por personas naturales residentes que provengan de sociedades nacionales con cargo a utilidades de ejercicios 2017 y siguientes deben tributar con la tarifa marginal del artículo 242 del ET.

En este simulador te explicamos cómo calcular este impuesto.

Este contenido solo está disponible para Suscriptores.

Si ya tienes tu suscripción Actualícese, ingresa aquí.

Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente