Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por medio de los artículos 10 y 11 de la Ley 1607 de 2012, se adicionaron los artículos contenidos entre el 329 y 341 al Estatuto Tributario. Con la entrada en vigencia de esa nueva normatividad, el Estado colombiano estableció dos nuevos sistemas alternativos para el cálculo del impuesto de renta y complementarios para las personas naturales; el sistema IMAN (Impuesto Mínimo Alternativo Nacional) y el sistema IMAS (Impuesto Mínimo Alternativo Simple), cada sistema con unas características especiales dependiendo del tipo de persona natural que los aplica.

Por dicha razón, es pertinente que antes de ahondar en estos sistemas, el contribuyente se ubique en la categoría de persona natural para efectos fiscales a la que pertenece, ya sea empleado, trabajador por cuenta propia o miembro del grupo residual denominado categoría del régimen tributario ordinario general.

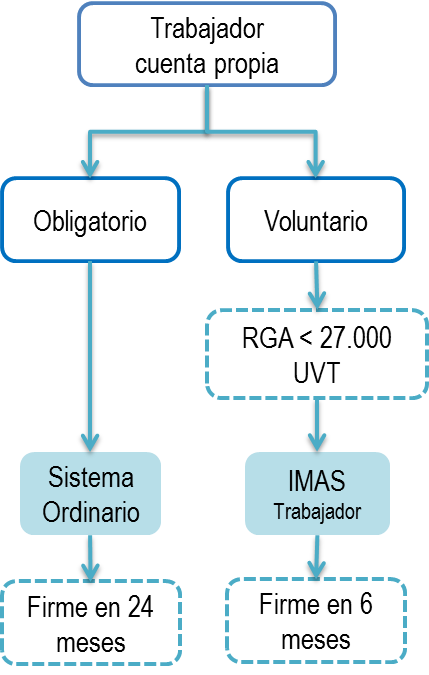

En caso de pertenecer a la categoría de Trabajador por cuenta propia, el contribuyente deberá calcular de forma obligatoria su impuesto de renta por el sistema ordinario (sin incluir el concepto de ganancias ocasionales) y de forma voluntaria por el sistema IMAS para trabajadores cuenta propia, como se muestraen el siguiente gráfico:

Los puntos generales más importantes que usted debe conocer sobre el Impuesto Mínimo Alternativo Simple de trabajadores por cuenta propia, son los que se muestran en la siguiente tabla:

|

Sigla

|

IMAS (Trabajadores por cuenta propia)

|

| Nombre | Impuesto Mínimo Alternativo Simple |

| Creación | Artículo 10 de Ley 1607 de 2012 |

| Estatuto Tributario Nacional | Artículo 337 |

| Aplica a: | Personas Naturales en la categoría de trabajadores por cuenta propia |

| Tipo | Sistema simplificado y cedular |

| ¿Qué determina? | La base gravable y alícuota del impuesto sobre la renta y complementarios |

| ¿Qué no admite? | depuraciones, deducciones ni aminoraciones estructurales, salvo las previstas en el art. 339 del Estatuto Tributario |

| ¿Qué grava? | Resultante de restarle a los ingresos totales las devoluciones, rebajas y descuentos, además de los conceptos autorizados en el artículo 339 del Estatuto Tributario |

| ¿Qué se excluye de la base gravable? | Ganancias ocasionales |

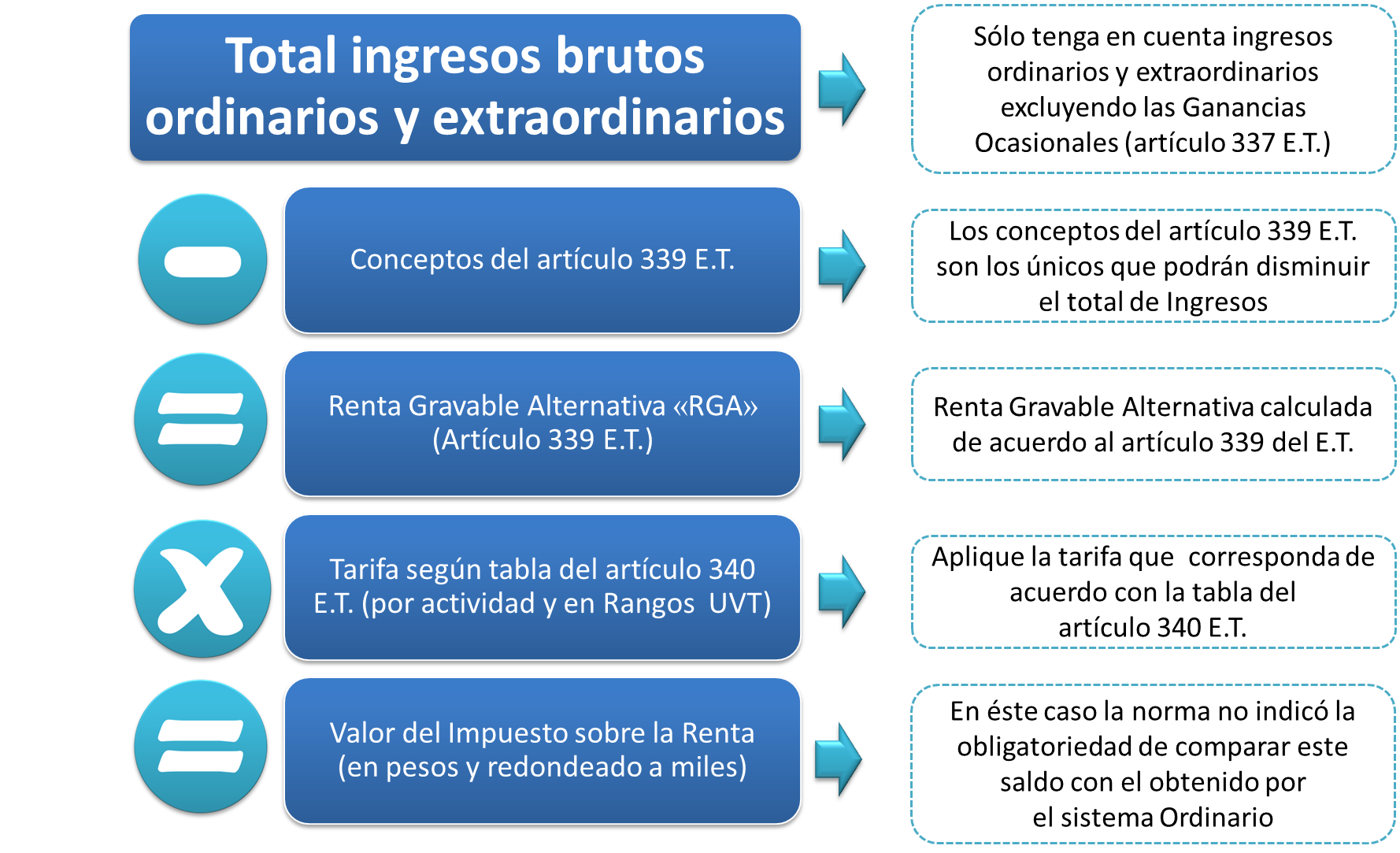

En el cuadro que se relaciona a continuación, se observa claramente el esquema general para la liquidación del impuesto de renta por medio del sistema IMAS para trabajadores por cuenta propia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”