Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Concepto 1348 de 2020, la Dian se pronunció frente a los documentos aceptados como soporte de costos y gastos hasta que se incluyan en el sistema de facturación electrónica.

El sistema de facturación electrónica es aplicable a las operaciones de compra y venta de bienes y de servicios.

De acuerdo con lo indicado en el parágrafo transitorio 1 del artículo 616-1 del Estatuto Tributario –ET–, el porcentaje máximo de costos y gastos que podrán soportarse sin factura electrónica será del 30 % en 2020, 20 % en 2021 y del 10 % en 2022.

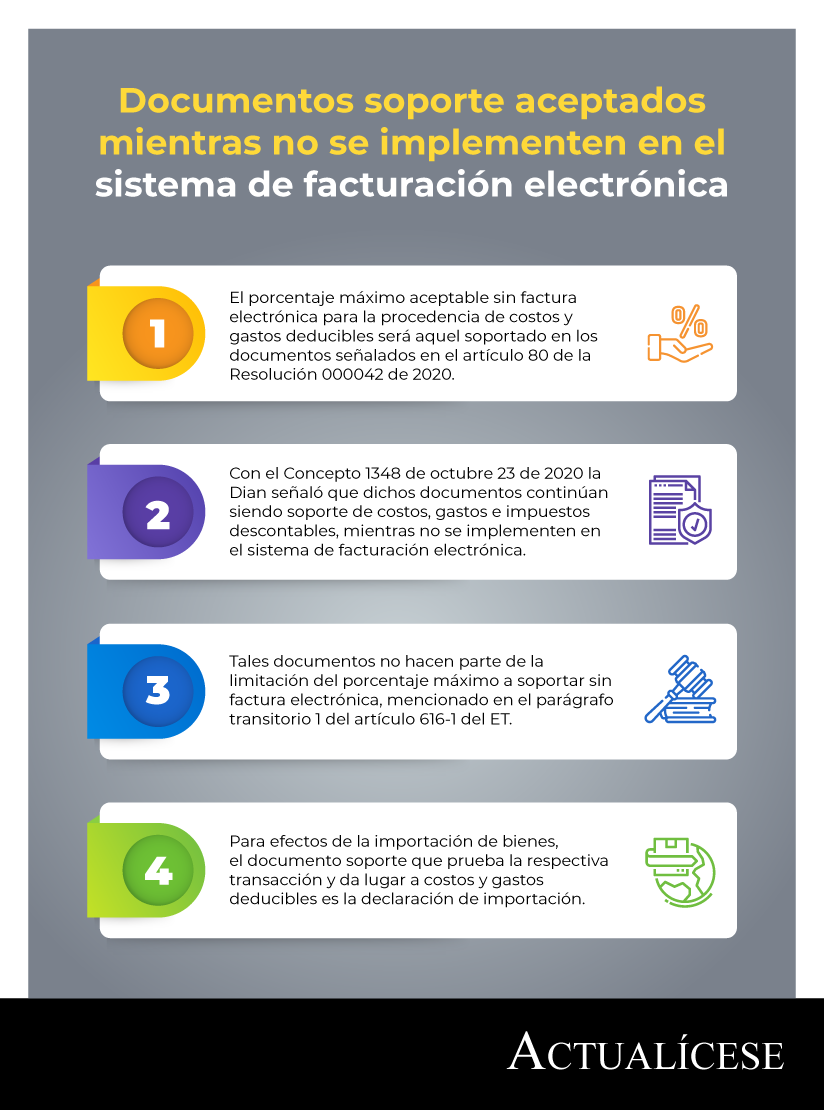

Así pues, el artículo 80 de la Resolución 000042 de 2020 establece que, para efectos de lo indicado en el parágrafo transitorio anteriormente mencionado y de conformidad con lo previsto en el artículo 1.6.1.4.27 del Decreto 1625 de 2016, adicionado por el Decreto 358 de 2020, el porcentaje máximo que podrá soportarse sin factura electrónica para la procedencia de impuestos descontables, costos y gastos deducibles será aquel soportado en los siguientes documentos:

Ahora bien, la Dian, mediante el Concepto 1348 de octubre 23 de 2020, señaló que los documentos anteriormente enlistados continúan siendo soporte de costos, gastos e impuestos descontables mientas no se implementen en el sistema de facturación electrónica. En consecuencia, dichos documentos no hacen parte de la limitación del porcentaje máximo a soporte sin factura electrónica.

Adicionalmente, la Dian precisa que, para efectos de la importación de bienes, el documento soporte que prueba la respectiva transacción y da lugar a costos, deducciones o impuestos descontables es la declaración de importación presentada conforme a la normativa, siempre y cuando no correspondan a operaciones celebradas con o entre usuarios de zonas francas (ver el parágrafo 2 del artículo 55 de la Resolución 000042 de 2020).

Acorde con lo mencionado anteriormente, es preciso destacar que el artículo 90 de la Resolución 000042 de 2020 señala el listado de operaciones que se implementarán en el sistema de facturación electrónica, de acuerdo con el parágrafo 6 del artículo 616-1 del ET que expresa lo siguiente:

“Parágrafo 6. <Parágrafo modificado por el artículo 18 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> El sistema de facturación electrónica es aplicable a las operaciones de compra y venta de bienes y de servicios. Este sistema también es aplicable a otras operaciones tales como los pagos de nómina, las exportaciones, importaciones y los pagos a favor de no responsables del impuesto sobre las ventas (IVA)”.

Las operaciones que la Dian implementará en el sistema de facturación electrónica corresponden a los siguientes documentos:

Así las cosas, mientras los documentos soporte mencionados en el artículo 80 de la Resolución 000042 de 2020 (tal como es el caso del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o los documentos equivalentes vigentes, excepto el tiquete POS) no sean incluidos en el sistema de facturación electrónica, estos deberán seguirse expidiendo de forma física.

El 11 de febrero de 2021, la Dian expidió la Resolución 000013, mediante la cual implementó y desarrollo en el sistema de facturación la funcionalidad del documento soporte de pago de nómina electrónica, especificando todos los requisitos, herramientas y demás aspectos necesarios para la adaptabilidad y cumplimiento de esta obligación.

Recordemos que el soporte de pago de nómina electrónica es un documento electrónico que constituye el soporte de los costos y deducciones en el impuesto sobre la renta e impuestos descontables en IVA, cuando sea el caso, derivado de los pagos o abonos en cuenta relacionados con la nómina que se desprenden de una relación laboral o legal y reglamentaria. Está compuesto por los valores devengados de nómina, los valores deducidos y el valor total de la diferencia entre estos.

Así pues, la Resolución 000013 de 2021 contempla en su artículo 6 el calendario de implementación de este nuevo documento, señalando que la fecha máxima para la habilitación en el servicio informático electrónico de la Dian sería hasta más tardar el 31 de mayo de 2021. Por su parte, el numeral 3 del artículo en mención establece que la fecha máxima para la habilitación por parte de los sujetos no obligados a expedir factura electrónica sería hasta el 31 de marzo de 2021.

Adicionalmente, la Dian expidió la Resolución 000012 de 2021, mediante la cual se modifican algunos artículos de la Resolución 000042 de 2020, con el objetivo de introducir el documento soporte para no obligados a facturar en el sistema de facturación electrónica.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”