Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

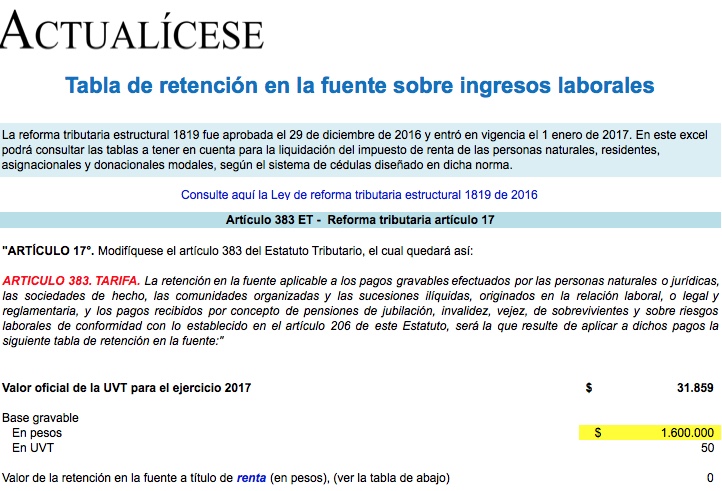

Aunque la tabla contenida en el artículo 383 del Estatuto Tributario se mantiene igual, la reforma tributaria 1819 de 2016 introdujo algunos cambios respecto a la determinación de la retención en la fuente sobre ingresos laborales, los cuales deberán implementarse a partir del 10 de marzo de 2017.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”