Dicen que es estratégico e indispensable, pero desde el año 2007 que se expidió una resolución al respecto no se ven resultados positivos para controlar la evasión. Hoy, vuelve a ser tema de discusión dentro de la Reforma Tributaria.

Decreto 1159 de junio 1 de 2012 dice que dentro de un año, antes de junio 2013, y luego de que la DIAN y los bancos hayan hecho adecuaciones procedimentales y técnicas, la entidad señalará mediante resoluciones cuáles son los agentes de retención obligados a usar a las entidades financieras para que estas sean las que practiquen los pagos a terceros, y en el momento del pago practiquen retenciones de renta e IVA.

La DIAN podrá obligar a ciertos agentes de retención para que utilicen a las entidades financieras como las encargadas de realizar los pagos a terceros y practicar en ese momento las retenciones a título de renta e IVA.

Hablando de los soportes de la información exógena, según la norma contenida en el Artículo 638 del E.T. y diversas doctrinas de la DIAN, indican que esta entidad tendría hasta tres años posteriores a la fecha del vencimiento de la entrega de los reportes, para entrar a detectar algún tipo de error y exigir su corrección.

La Dian concluye que los intereses pagados por un residente en Colombia a favor de un residente en Suiza son deducibles en las mismas condiciones que si se hubiesen pagado a un residente en el territorio nacional. Adicionalmente, no están sometidos a retención cuando en virtud del convenio deben gravarse únicamente en Suiza.

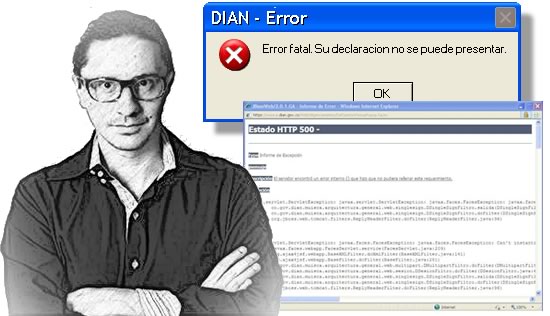

Ingeniero de Sistemas y columnista, Thierry Ways, pone el dedo en la llaga cuando se habla del caos en la DIAN. Afirma que la percepción que tienen los usuarios es que el sistema informático es innecesariamente complejo y frágil. Piensa, además, que si funcionara correctamente, no colapsaría así hayan personas que dejan sus obligaciones tributarias para lo último.

Por una parte, la DIAN se justifica en que los contribuyentes dejan todo para lo último, por otra, muchos madrugaron y ni así el sistema funcionaba. Falta divulgación por parte de la entidad, para saber qué se debe hacer en casos de errores en el sistema.

Al existir una definición técnica del concepto de hidrocarburos, por parte del Ministerio de Minas y Energía fijada mediante acto administrativo, el agente retenedor deberá practicar retención en la fuente por los ingresos provenientes del exterior en el caso de ingresos por concepto de exportación de hidrocarburos y demás productos mineros, de acuerdo con los porcentajes fijados en el reglamento.

20 billones de pesos anuales pierde Colombia por culpa de la evasión de impuestos. Cerca de 12 billones son por el no pago del IVA, a pesar de que se logran recaudar al año unos 86.6 billones de pesos.

El Gobierno junto a la DIAN se la han jugado con estrategias como la factura electrónica y el Susir parar este flagelo. ¿Está funcionando o qué está pasando en realidad?

Para que los contratos extendidos en idioma extranjero sirvan como prueba de la prestación de los servicios planteados en el literal e) del artículo 481 del ET, deberá adjuntarse, junto con dichos contratos, el documento oficial traducido del que trata el artículo 260 del Código de Procedimiento Civil.

Mucho cuidado con ir a tener software ilegal en su empresa; la situación le podría salir muy cara. Le tocaría pagar hasta 200 salarios mínimos si la DIAN lo descubre. Cumpla con la Ley 603 de 2000, es positivo que cada empresa indique en el Informe de Gestión el tipo de software que utiliza la empresa y las licencias que lo amparan.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”