La sociedad por acciones simplificada –SAS– es un tipo de sociedad comercial que ofrece amplia autonomía y flexibilidad a los asociados en la constitución, organización, administración y funcionamiento de la compañía. A continuación, conoce cuáles son los tipos de acciones en una SAS.

En este editorial se presenta un caso práctico donde una empresa evalúa la decisión de invertir en nuevos equipos analizando dos alternativas de financiación.

Descubre cómo la elección entre bonos o acciones impacta la utilidad neta y las utilidades por accionista, y los riesgos que implican.

Los artículos 36 a 41 de la Ley 2277 de diciembre 13 de 2022 dieron vida jurídica a una nueva versión del impuesto al patrimonio, en la cual se estableció, como gran novedad, que las acciones o cuotas en sociedades podrán ser reportadas hasta con 5 opciones diferentes.

Más detalles aquí.

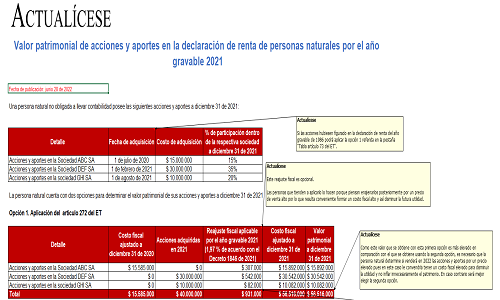

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Supersociedades expone que ante el fallecimiento del accionista único de una entidad los derechos de las acciones no fenecen y podrán ser transferidos a las personas que establece la ley.

¿Cómo se deben realizar el reconocimiento contable inicial y el pago de dividendos anuales de las acciones preferentes considerando que cumplen con la definición de pasivo financiero?

La readquisición de acciones es una operación a través de la cual una entidad compra sus propias acciones, ya sea porque desea recuperar acciones ya vendidas o bien porque algún socio desea retirarse de la compañía.

Te contamos cuál es el tratamiento contable que debe dársele a esta transacción.

Gobierno definió los lineamientos para comprar o vender participación accionaria de empresas públicas o privadas en medio de la crisis generada por el COVID-19.

La Supersociedades, mediante el presente oficio, respondió cuatro interrogantes relacionados con las acciones de las SAS, estableciendo que en efecto el artículo 45 de la Ley 1258 de 2008 dota de libertad a las sociedades por acciones simplificadas en las estipulaciones contractuales incluidas en su contrato de sociedad, esto en concordancia con lo determinado por el artículo 10 ibídem, en el cual se estipula que se podrán crear diversas clases y series de acciones.

El oficio en cuestión concluye que el pacto sobre distribución de utilidades es una disposición de índole estatutaria, de acuerdo con las determinaciones de la Ley 1258 de 2008, y no es objeto de acuerdo de accionistas según las estipulaciones del artículo 70 de la Ley 222 de 1995.

Respuesta de Juan David Maya a la pregunta

¿Qué aspectos contables se deben tener presente a la hora de realizar la emisión de acciones en una entidad del grupo 2?

A efectos de la transferencia de acciones inscritas en una bolsa de valores en virtud de una sucesión, los interesados deben acudir al emisor con los documentos respectivos para que este verifique la juridicidad de la transferencia e inscriba el traspaso en el libro de registro de accionistas.

En esta sociedad los socios responden hasta el monto de sus aportes, su registro puede llevarse a cabo en cualquier tiempo, pues la ley no fija un término especial para ello, pero los actos y documentos sujetos a registro producirán efectos respecto de terceros a partir de la fecha de la inscripción.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”