Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La economía naranja permite que las ideas se transformen en bienes y servicios culturales.

Su valor está determinado por su contenido de propiedad intelectual.

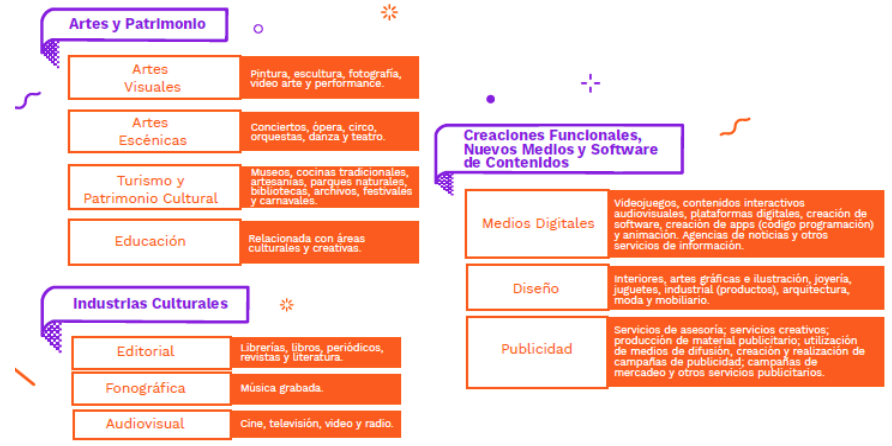

Para el Ministerio de Cultura, las actividades de la economía naranja se agrupan en tres grandes áreas.

La Dian concluye que no se establecería el incentivo tributario de empresas de economía naranja, por una actividad secundaria de una empresa. Como lo establece el requisito consagrado en la ley, el desarrollo de industrias de valor agregado tecnológico y/o actividades creativas debe ser la actividad exclusiva.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”