Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿La venta de un activo fijo normalizado genera renta ordinaria o ganancia ocasional?

Con el proyecto de decreto publicado el 31 de diciembre de 2019, el Ministerio de Hacienda busca reglamentar el artículo 258-1 del ET en función del descuento tributario asociado al impuesto sobre las ventas, pagado en la importación, formación, construcción o adquisición de activos fijos reales productivos. Con el fin de reglamentar el descuento tributario […]

¿Es correcto realizar el cobro del IVA sobre la venta de activos fijos?

A partir de 2017, y con la entrada en vigor de la Ley 1819 de 2016, se crea el sistema de depuración cedular para las personas naturales. En la cédula laboral, no aplicará la limitación del 40% en prima especial, y prima de costo de vida para servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores.

Mediante la presente doctrina, la Dian recopiló la normatividad relacionada con el ajuste al costo de los activos fijos.

La Dian reitera que, para efectos del impuesto de renta, no todos los activos de los que se espera que generen beneficios económicos podrán depreciarse fiscalmente; solo serán depreciables los activos que se consideren fijos y cumplan con las condiciones de ser depreciables en los términos de los artículos 128, 135 y demás normas concordantes del ET.

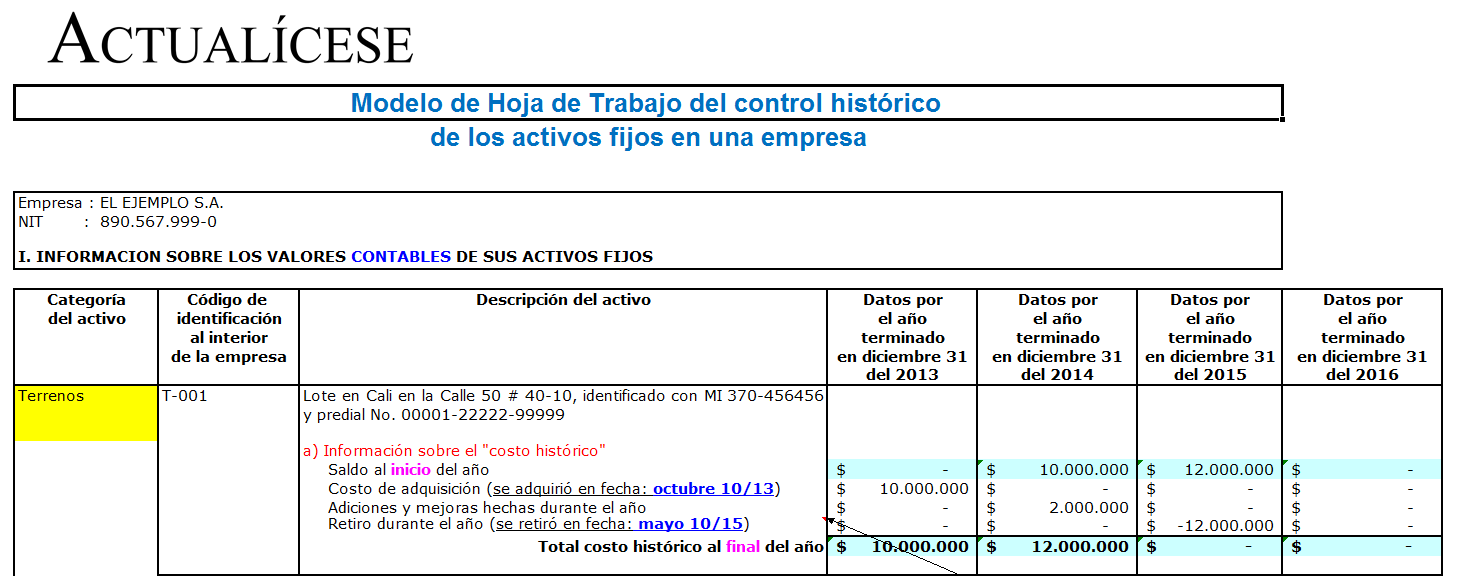

Una de las principales tareas del departamento contable de una entidad, es la gestión detallada y organizada, desde el comienzo de operaciones de la empresa, de un correcto y completo control de los activos fijos que llegan a ser propiedad de tal organización a lo largo de los años.

Los artículos 151 a 155 del ET señalan expresamente las pérdidas en venta de activos que no son deducibles en el impuesto sobre la renta y complementarios. En estos casos, al momento de preparar la declaración de renta, el contribuyente deberá informar en la Sección de Ingresos el valor correspondiente a la venta del activo, […]

Con esta plantilla se ilustran los diferentes cálculos que se deben realizar al cierre del año con miras a cumplir con lo indicado en Art.64 del decreto 2649 de 1993 que exige que ciertos activos deban quedar reflejados en el Balance General por su valor de realización o valor presente lo cual implica entonces la utilización de avalúos técnicos y el consecuente cálculo y/o actualización de las cuentas de valorizaciones o provisiones sobre activos fijos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”