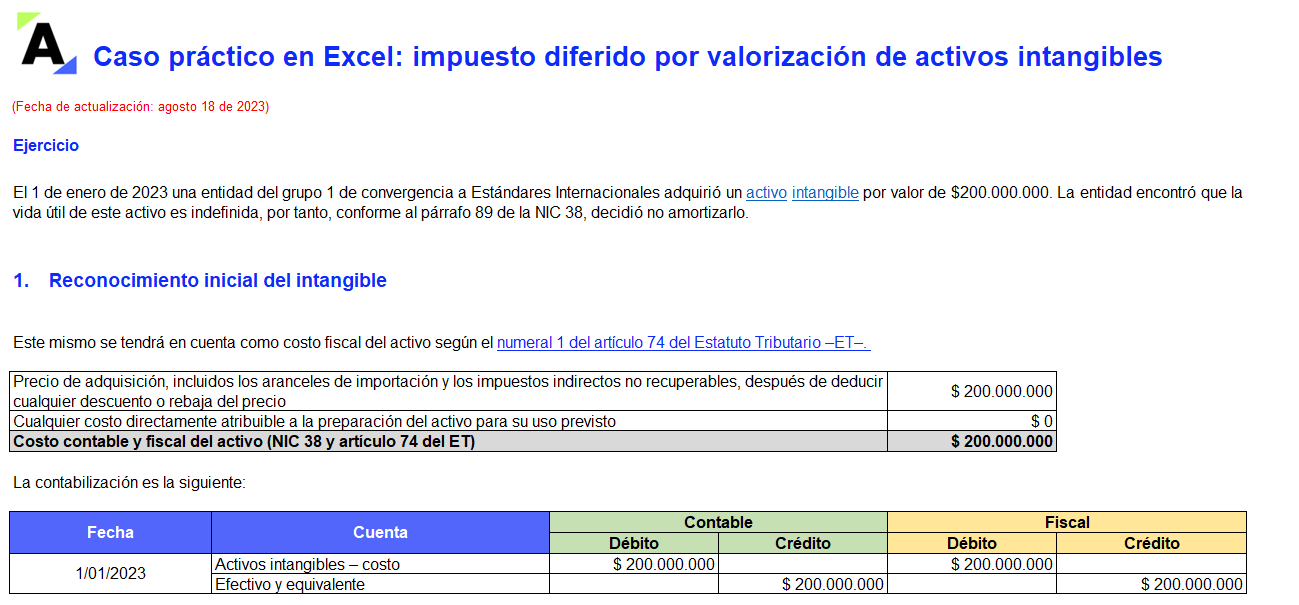

La NIC 38 permite que los activos intangibles se midan por el modelo de revaluación. No obstante, las normas fiscales señalan que los cambios en el valor razonable de estos activos se aceptan solo cuando se enajenen.

Aprende a calcular el impuesto diferido generado por este concepto.

El CTCP emitió, mediante la Orientación Técnica n.º 20 de 2023, las directrices para la valoración, reconocimiento, medición y revelación de criptoactivos en los estados financieros de las organizaciones.

Los activos intangibles son abordados en la sección 18 del Estándar para Pymes, la cual indica que son activos identificables de carácter no monetario sin apariencia física.

En este Caso Práctico Exclusivo te explicamos la contabilización de los activos intangibles para las pymes.

FASB ha dado un paso para una nueva orientación contable que permitirá que la mayoría de las criptomonedas se contabilicen a valor razonable.

Las empresas podrán informar con mayor precisión de sus actuales holdings de criptomonedas en sus estados financieros.

No te pierdas los detalles a continuación.

No todos los recursos de naturaleza intangible pueden reconocerse como activos en los estados financieros. En consecuencia, la sección 18 del Estándar para Pymes aborda los requisitos para el reconocimiento de activos intangibles, además de los lineamientos para su medición inicial y posterior.

Supersociedades ratifica mediante el Concepto 115-120842 del 13-05-2022 que un derecho de afiliación cumple los requerimientos para ser reconocido como un activo intangible, por lo que su reconocimiento debe ser por su costo de adquisición.

Las instrucciones de la sección 18 del Estándar para Pymes contemplan una variedad de requisitos para que una partida pueda ser reconocida como activo intangible.

En este editorial explicamos en qué consisten y los aspectos que se deben tener en cuenta para la medición inicial y posterior.

Los activos intangibles –entre ellos las marcas– hacen parte importante de la empresa, por lo que es trascendental realizar una adecuada valoración de marcas.

Te contamos qué criterios deben tenerse en cuenta para el reconocimiento, el deterioro y los métodos de esta valoración.

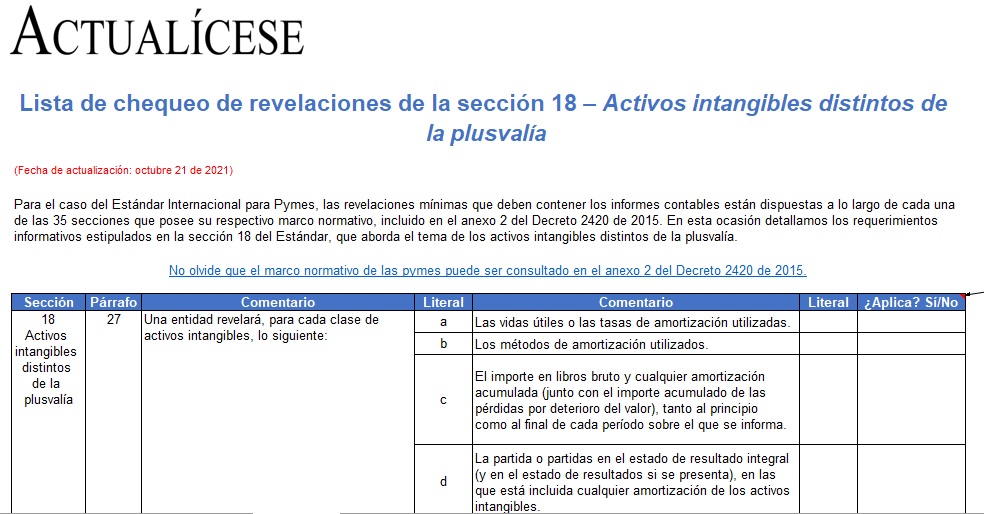

En esta lista de chequeo encontrarás la información mínima acerca de los activos intangibles que se debe incluir en los estados financieros de una entidad del grupo 2.

Dicha información se encuentra descrita en los párrafos 17 al 29 de la sección 18 del Estándar para Pymes.

La preparación de las notas a los estados financieros es un aspecto de vital importancia.

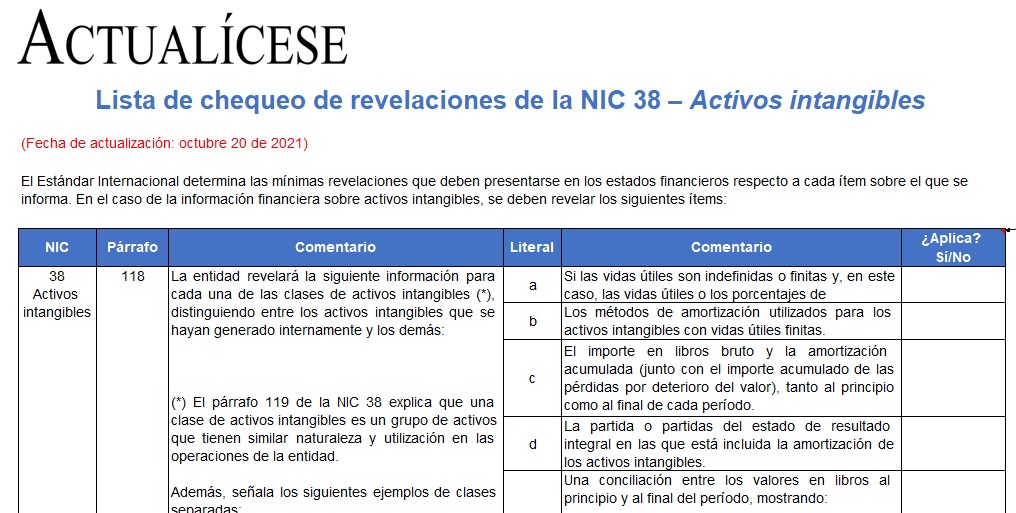

En esta guía se relacionan los datos mínimos que debe incluir una empresa del grupo 1 en sus notas a los estados financieros en relación con los activos intangibles tratados con base en la NIC 38.

El elemento determinante de los activos no financieros son sus características físicas, las cuales determinan su valor.

Es importante el correcto reconocimiento de estos activos en las pymes, puesto que son los que generan la mayor parte de ingresos y utilidades en la mayoría de estas entidades.

Compartimos un modelo de políticas contables realizado conforme a los lineamientos de la sección 18 del Estándar para Pymes.

En esta guía se aborda el concepto de activo intangible, los parámetros sobre su reconocimiento, medición inicial y posterior tratamiento, transferencia y baja en cuentas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”