Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

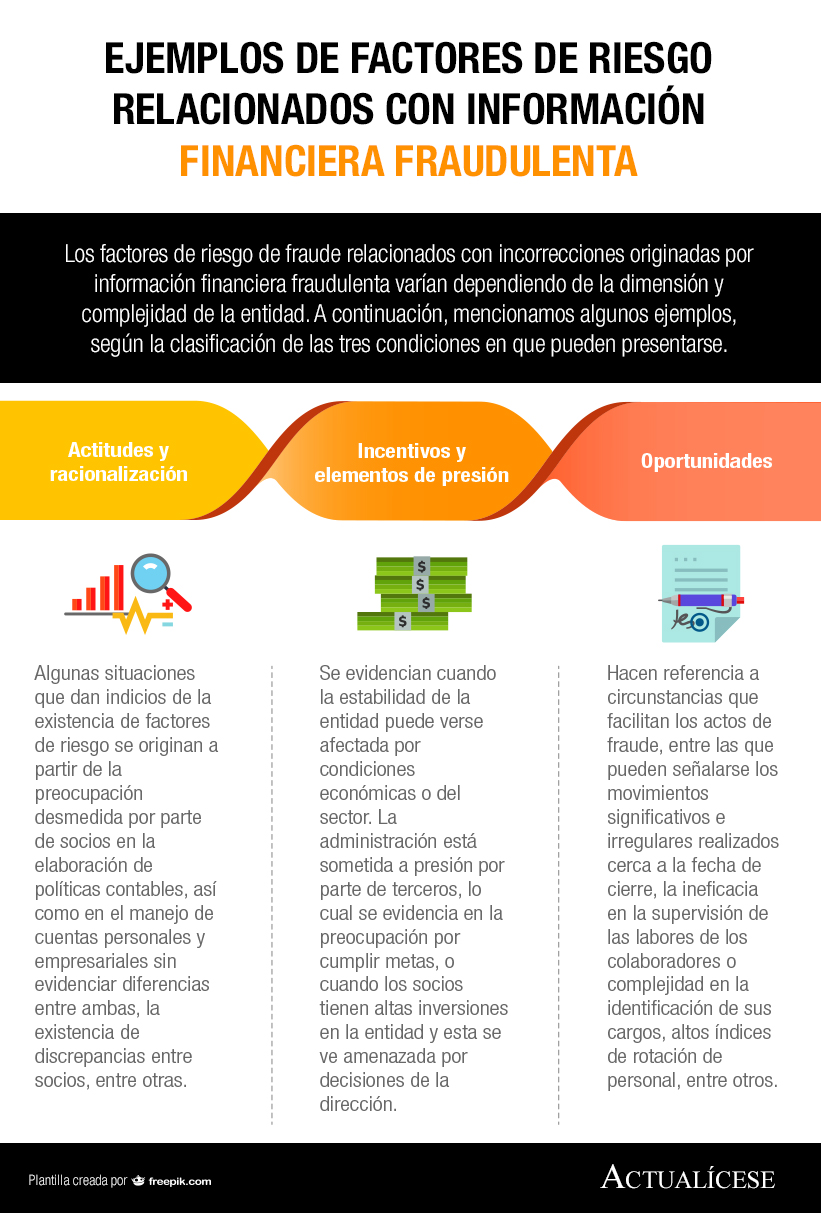

Los factores de riesgo de fraude relacionados con incorrecciones originadas por información financiera fraudulenta varían dependiendo de la dimensión y complejidad de la entidad. A continuación, mencionamos algunos ejemplos, según la clasificación de las tres condiciones en que pueden presentarse.

Las incorrecciones en los estados financieros pueden estar originadas por fraude o error. En las que se refieren a fraude, están las originadas por apropiación indebida de activos o por emisión de información financiera fraudulenta, sobre esta última explicamos los factores de riesgo de fraude.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”