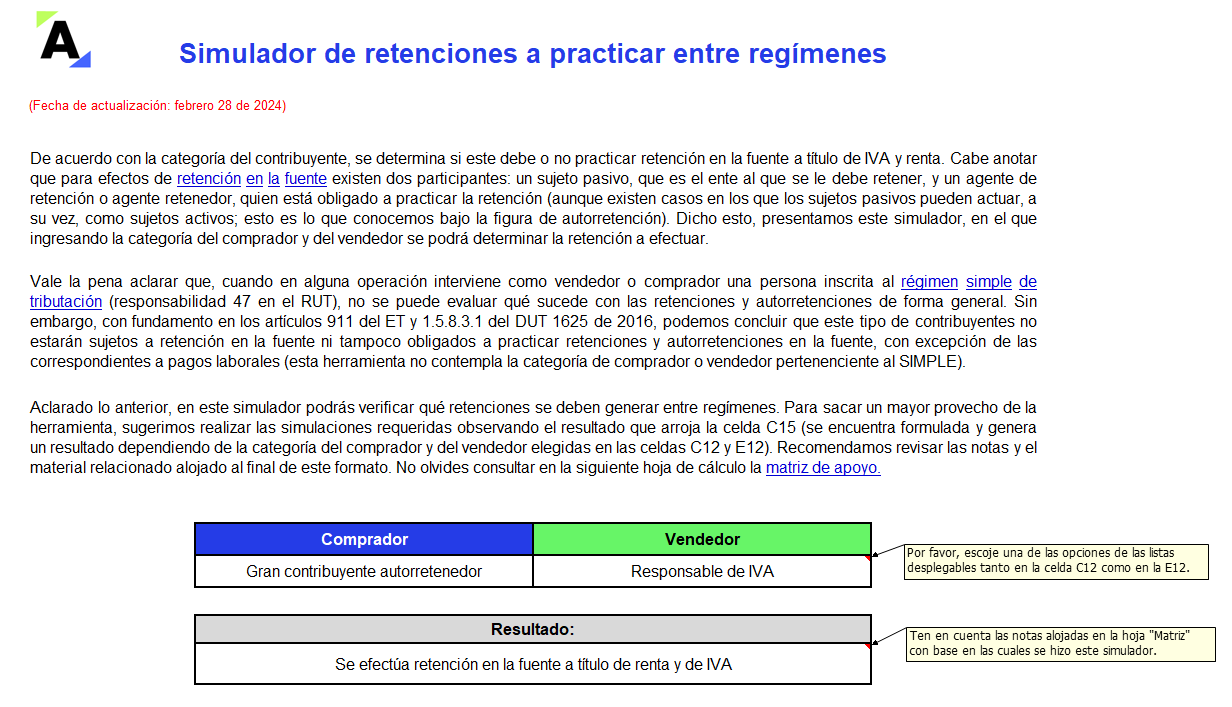

De acuerdo con la categoría del contribuyente, se determina si este debe o no efectuar retención en la fuente a título de IVA y renta. Presentamos este simulador en el que, ingresando el tipo de comprador y de vendedor, se podrán determinar las retenciones a practicar entre regímenes.

En materia tributaria el régimen sancionatorio contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, incluso las relacionadas con retención en la fuente.

En esta ocasión abordamos las sanciones tributarias a las que se pueden ver expuestos los agentes de retención.

Esta herramienta te permitirá identificar si de acuerdo con el concepto del pago sujeto a retención y la categoría que ostente la persona natural, se cumplen con las condiciones para saber si habría lugar o no a que tal persona actúe como agente de retención. ¡Descárgala aquí!

Mediante el Concepto 487 de marzo 26 de 2021, la Dian se pronunció acerca de las precisiones del inciso 5 del artículo 388 del ET frente a los soportes que respaldan la respectiva depuración de la base gravable para el cálculo de la retención en la fuente.

El inciso 5 en referencia indica que los factores de depuración de la base de retención de los trabajadores cuyos ingresos no provengan de una relación laboral, o legal y reglamentaria, se determinan mediante los soportes que entregue el trabajador a la respectiva factura o documento equivalente expedido por las personas no obligadas a facturar. Ahora bien, el artículo 24 del Decreto Ley 2106 de 2019 posibilitó la validación de los pagos realizados por contratistas a través de la herramienta tecnológica dispuesta por el Ministerio de Salud y Protección Social, por lo que no habría lugar a exigir a los contratistas la presentación de la planilla en físico.

Sin embargo, según interpreta la Dian, la norma tributaria exige el acompañamiento a la factura o documento equivalente de los soportes que respaldan la respectiva depuración sin que tal requisito se entienda suplido con lo establecido en el artículo 24 del Decreto Ley 2106 de 2019, justificando que el propósito del inciso 5 del artículo 388 del ET es que el agente de retención cuente con el soporte probatorio permitiendo establecer con claridad cuáles factores efectivamente puede restar.

Por lo anterior la Dian concluye que, respecto de los aportes a seguridad social considerados ingresos no constitutivos de renta ni ganancia ocasional, se debe adjuntar la correspondiente constancia de aportes en los términos previstos en la norma tributaria.

¿Todo gran contribuyente se convierte automáticamente en autorretenedor a título de renta?

¿Qué novedad se presenta en el formato 1003 para el reporte de retenciones en la fuente a favor del año gravable 2020?

Las personas jurídicas responsables del IVA, que a su vez son agentes de retención de IVA y desarrollan actividades excluidas, ¿deben aplicar retención de IVA a todas sus operaciones, incluidos los costos y gastos que tienen relación con su actividad excluida, o dicha retención solo aplica para las operaciones relacionadas con la actividad gravada?

¿En el 2021 cómo se seguirán practicando retenciones de renta y de IVA a los acogidos a procesos de insolvencia de la Ley 1116 de 2006?

¿A las cesantías que se consignarán en febrero de 2021 se les debe practicar primero alguna retención en la fuente?

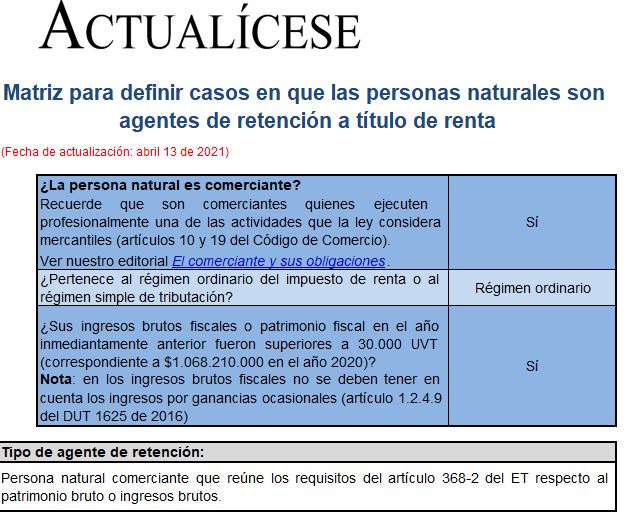

¿Qué incidencia tiene el valor del patrimonio o los ingresos brutos al momento de determinar si una persona natural califica o no como agente de retención?

¿Cuál fue el cambio en materia de retención en la fuente a título de renta sobre servicios que se introdujo con el artículo 16 de la Ley 2070 de diciembre 31 de 2020?

¿Qué obligaciones tributarias se desprenden de la autorretención general y la autorretención especial a título de renta?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”