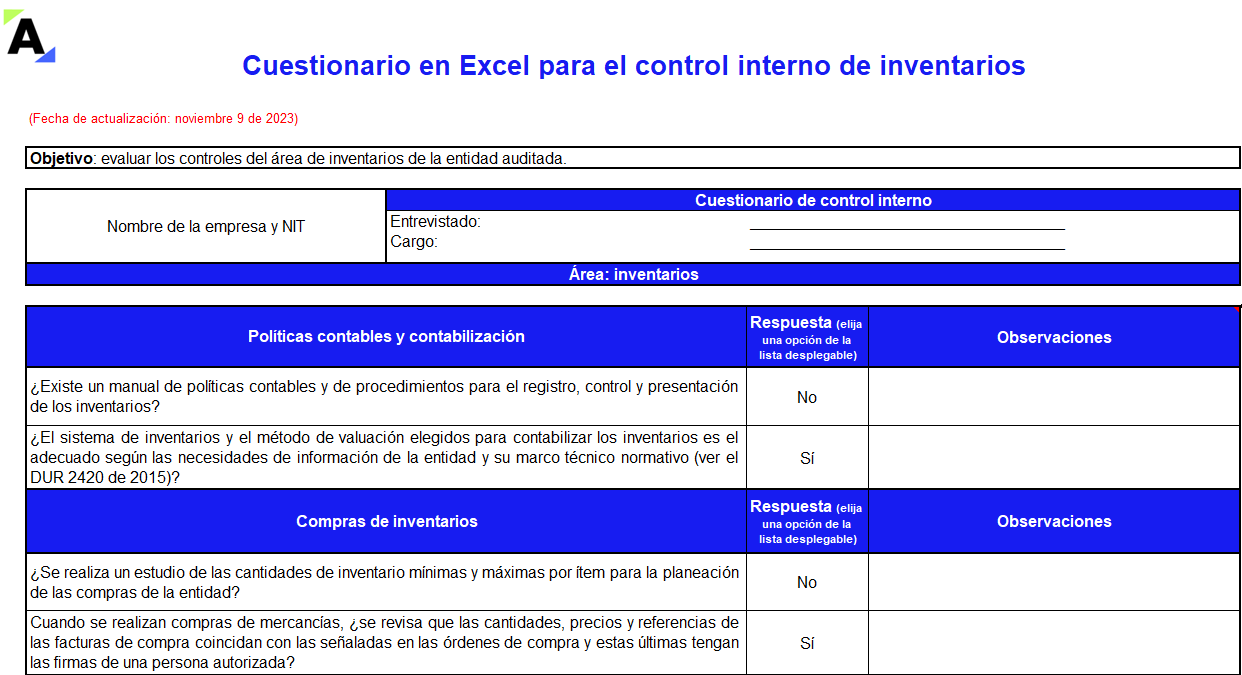

Compartimos un cuestionario diseñado en Excel para llevar a cabo el control interno de los inventarios en una organización.

Contiene las preguntas relacionadas con los aspectos que debe evaluar el auditor sobre las políticas contables, la contabilización y la custodia de estos activos.

¡Descárgalo ya!

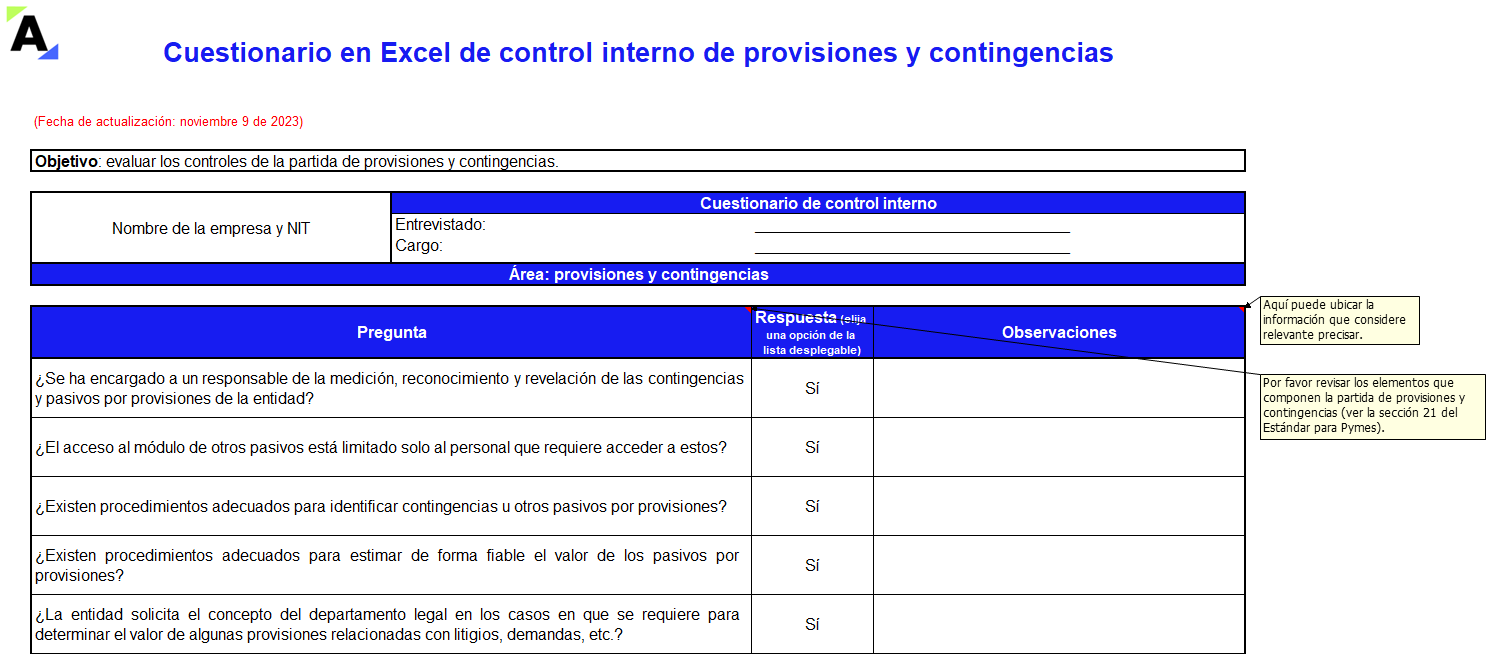

Este cuestionario de control interno de provisiones y contingencias le permite al revisor fiscal o al auditor evaluar los procedimientos adoptados por una entidad para el reconocimiento, medición y revelación de esta partida en los estados financieros.

Fue elaborado con base en la sección 21 del Estándar para Pymes.

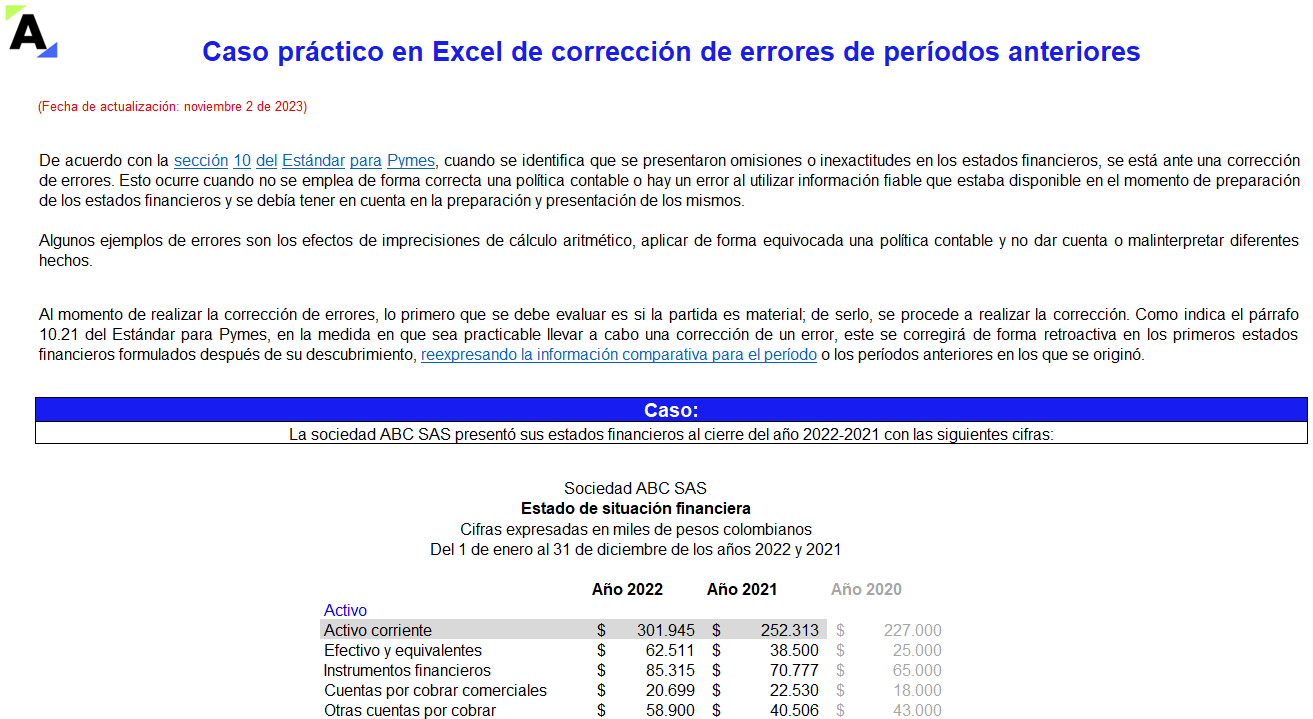

Conoce las reglas para la corrección de errores en los estados financieros a través de este caso práctico en Excel.

Ten en cuenta que en el año en el que se descubre el error se debe corregir la partida afectada contra utilidades o pérdidas retenidas de ejercicios anteriores, según el Estándar para Pymes.

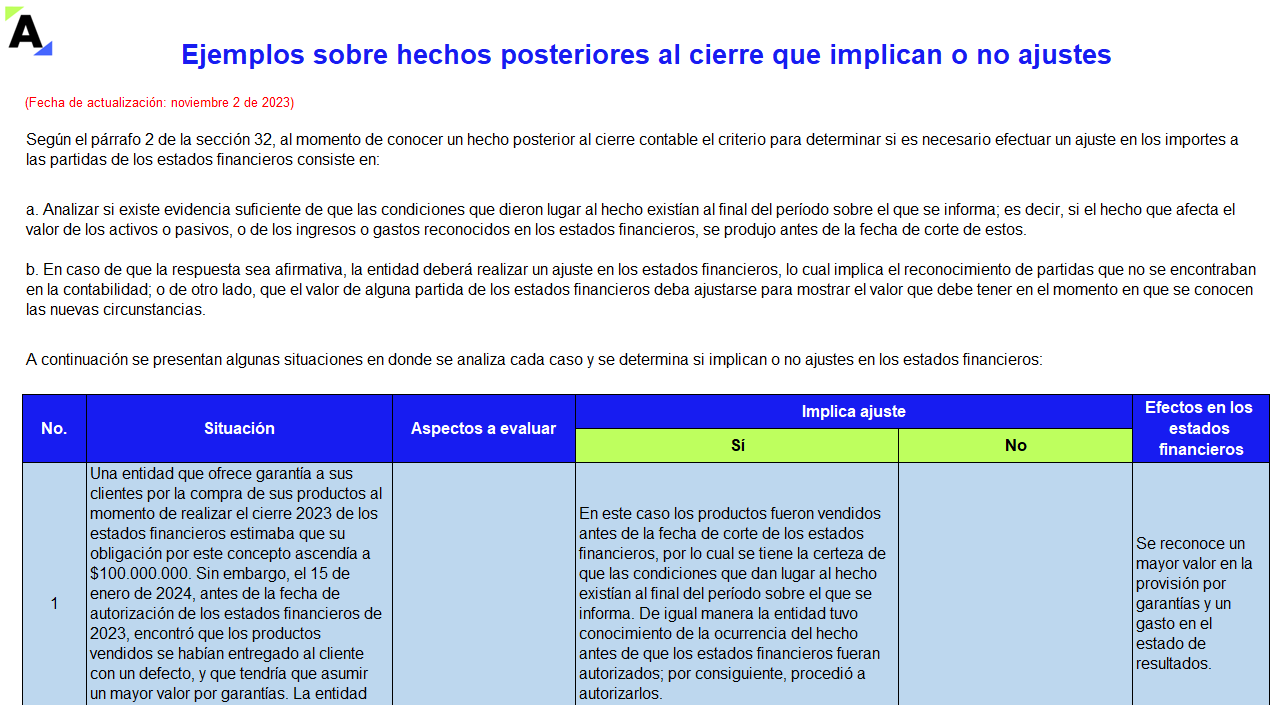

En esta herramienta de Excel encontrarás 4 situaciones sobre hechos posteriores al cierre contable y fiscal en donde se analizará cada caso y se determinará si implican o no ajustes en los estados financieros, de acuerdo con la sección 32 del Estándar para Pymes (ver el DUR 2420 de 2015).

¡Conócelos aquí!

Son varios los aspectos que deben ser evaluados por la entidad al cierre del año con relación a cada una de las partidas que tienen que ser informadas en los estados financieros. A continuación, señalamos algunos aspectos para tener en cuenta respecto a los inventarios.

El cierre contable es una tarea fundamental para toda organización, pues la información que resulta de este proceso constituye el insumo principal para dar cumplimiento a las diferentes obligaciones del contribuyente. Prepárate con nosotros para llevar a cabo esta tarea de manera exitosa.

En el momento de hacer conversión del Balance para generar el Estado de Situación Financiera de Apertura, algunas entidades todavía conservaban dentro del valor en libros de sus activos unos ajustes por inflación; algunas de estas empresas tomaron dichos ajustes y los eliminaron contra ganancias retenidas, en tanto que otras dejaron el valor en libros sin ajuste por inflación, o pasaron el valor en libros con ajuste por inflación al ESFA.

Algunas compañías con larga trayectoria, pueden sostener a la fecha en sus estados financieros, información relativa a mejoras en bienes ajenos que no solo fueron reconocidas como cargos diferidos, sino que relacionaban una partida correspondiente a los, en ese entonces obligatorios, ajustes por infl

Las NIIF no se ocupan ni establecen requerimiento alguno respecto de cómo documentar las operaciones o cómo documentar las transacciones, por lo que las empresas pueden seguir utilizando los mismos documentos que ya venían trabajando.

En el marco de la normatividad internacional, especialmente en lo correspondiente a la NIC 16, no es posible aplicar gradual y/o parcialmente las disposiciones de la norma a fin de disminuir el impacto en la conversión de los Estados Financieros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”