Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La determinación de los costos y deducciones es fundamental para la elaboración de la declaración del impuesto de renta de las personas naturales. Al igual que en el reconocimiento de los ingresos, en el caso de los costos también es importante verificar si el contribuyente se encuentra obligado o no a llevar contabilidad.

Desde el 11 de agosto y hasta el 21 de octubre de 2020 las personas naturales (a excepción de los grandes contribuyentes) deberán cumplir con la obligación de declarar el impuesto de renta y complementario.

Para ello deberán seguir las indicaciones de la Ley de financiamiento 1943 de 2018.

Por el año gravable 2019 los contribuyentes deberán cumplir con su deber de declarar y pagar su impuesto de renta y complementario según corresponda, a razón de las novedades de la Ley 1943 de 2018, pues su inexequibilidad solo aplicó a partir de enero 1 de 2020.

Conoce más detalles a continuación.

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar.

A continuación, te contamos más aspectos importantes.

Esta herramienta permite contextualizar al usuario acerca de las novedades normativas que deberán aplicar los contribuyentes en la liquidación del impuesto de renta y complementario del año gravable 2019, de acuerdo con la Ley 1943 de 2018.

Conoce más detalles a continuación.

Esta herramienta permite contextualizar al usuario acerca de las novedades normativas que deberán considerar los contribuyentes en la liquidación de sus obligaciones tributarias por el período gravable 2019, de acuerdo con la Ley 1943 de 2018.

Conoce más detalles a continuación.

Para el reconocimiento fiscal de algunos ingresos, así como para la procedencia de costos, gastos y deducciones en el impuesto de renta, se debe cumplir una serie de requisitos generales establecidos en el Estatuto Tributario. Esta sesión profundiza en estos temas, fundamentales en la declaración cuyos plazos iniciaron el 1 de junio del 2020. De acuerdo con las dinámicas de la técnica contable vigente […]

Durante 2020 los contribuyentes deben reportar la exógena del año gravable 2019, cuyas directrices están contenidas en la Resolución 011004 de 2018 y la Resolución 000008 de 2020.

Esta última norma fue expedida principalmente con el objetivo de incorporar las novedades de la Ley 1943 de 2018, vigente por 2019.

Aquí te comentamos de manera detallada las modificaciones que se han originado posterior a la edición y publicación del Libro Blanco. Reporte de información exógena: importancia frente a los procesos de fiscalización de la Dian, año gravable 2019.

Este paquete de formatos para el reporte de información exógena 2019 contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019 y 14 herramientas en Excel.

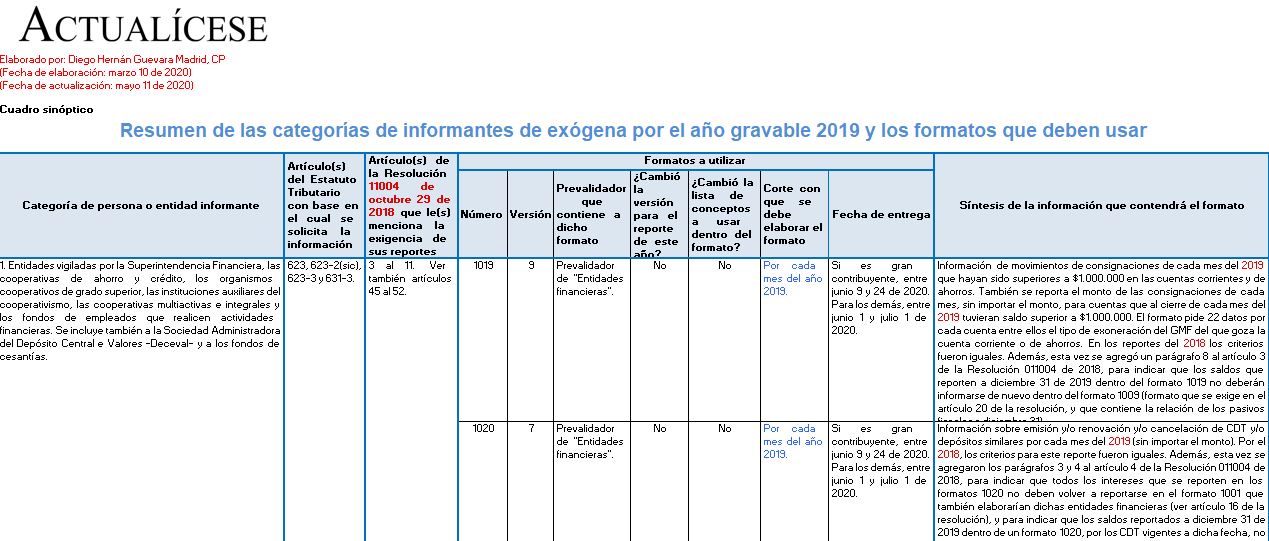

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2019.

Se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo y qué formatos deben usar.

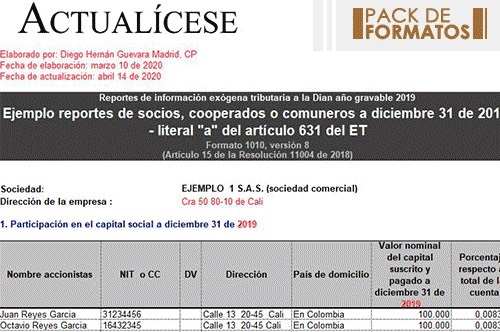

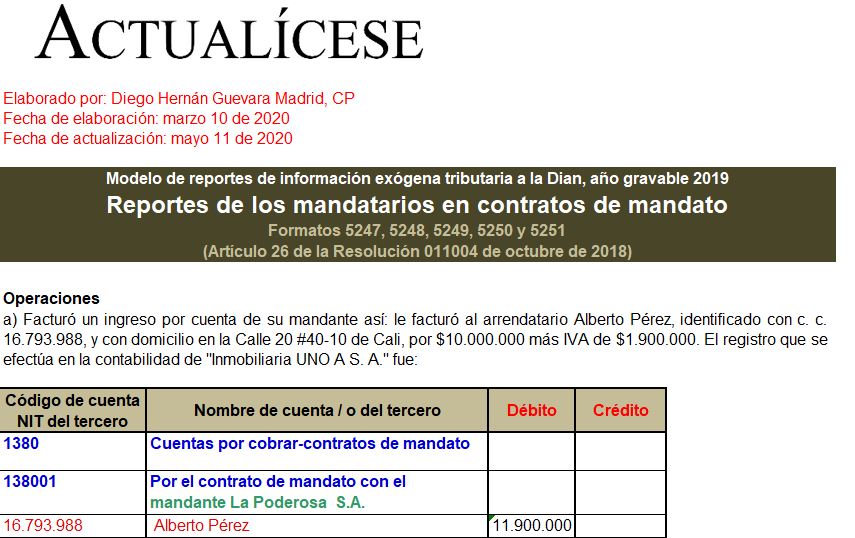

En este archivo de Excel encontrará los modelos de reportes de información exógena por parte de los mandatarios de los contratos de mandato, de acuerdo con la Resolución 011004 de 2018. Incluye guías para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252.

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”