Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Entre las principales obligaciones del empleador se encuentra la de realizar aportes al sistema de seguridad social. Estos comprenden los aportes a los subsistemas de salud, pensión, riesgos laborales y de subsidio familiar (parafiscales).

Conoce algunas particularidades para tener en cuenta.

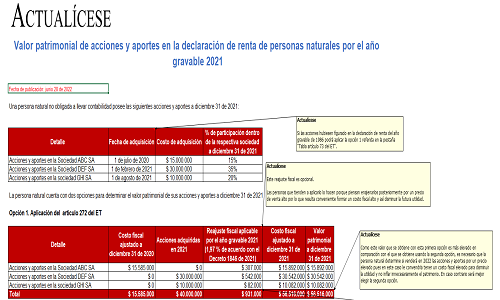

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

La dación de pago es una figura que no está expresamente contemplada en la legislación colombiana, sin embargo, existen varios casos en los que una entidad en lugar de recibir efectivo puede recibir un bien en pago por alguna operación o hecho económico realizado.

Respuesta de Natalia Elena Jaimes Lúquez a la pregunta

¿Si la UGPP establece que una entidad no ha realizado los aportes a seguridad social, qué tipo de sanciones pueden aplicarle?

El Decreto 780 de 2016 en su artículo 3.2.4.1 expone la obligación de declarar anualmente el ingreso base de cotización –IBC– de los independientes. La obligación impuesta en esta disposición es concordante con lo enunciado por el artículo 1 del Decreto 3085 de 2007.

Es importante recordar que cuando se trata de vínculos laborales, es decir, aquellos que nacen de un contrato individual de trabajo, y de los vínculos que surgen como consecuencia de un contrato de prestación de servicios, se deben realizar los respectivos aportes al sistema general de pensiones.

Una empresa creada para realizar la distribución domiciliaria de gas para una ciudad, no cuenta con el permiso de la Alcaldía para ello, pues le fue negado; ¿puede la sociedad aducir que sus bienes que son aportes están en período improductivo?

¿Se puede llevar al renglón 46 del formulario 230 del año gravable 2014, el retiro de aportes a cuentas AFC con destino a compra de vivienda? El aporte y retiro se realizó en el mismo año.

Para determinar cuándo es el momento apropiado de reconocer los aportes de capital que hacen los socios ante una emisión de acciones, debe revisarse el principio de esencia sobre forma que está presente en el marco conceptual de NIIF Plenas y en la Sección 2 de las NIIF para pymes que se llama conceptos y principios generales; la información financiera se debe preparar, presentar y emitir, atendiendo a este principio, es decir que primero se evalúa la esencia financiera de la transacción antes que su forma legal.

Las obligaciones laborales relacionadas con prestaciones legales, extralegales, aportes a Seguridad Social y parafiscales tenían su propio tratamiento bajo el estándar local del Decreto 2649; las prestaciones legales se calculaban al cierre de cada mes y se registraban en una cuenta de provisión de prestaciones sociales; cuando llegaba el cierre del período a diciembre 31 de cada año, se calculaban y se hacía una consolidación que posteriormente se registraba en los estados financieros como obligaciones laborales.

Al leer detenidamente la legislación laboral, se llega a la conclusión de que ningún precepto legal establece si los porcentajes que debe aportar el trabajador del salario para pagar la Seguridad Social en Salud y Pensión, se les deben descontar el empleador de la primera o segunda quincena del mes.

La indemnización sustitutiva de pensión es una prestación económica que se reconoce a los afiliados al Régimen de Prima Media con Prestación Definida, cuando éstos no cumplen con el número mínimo de semanas cotizadas, pero han cumplido la edad mínima para acceder a la pensión de vejez y declaran la imposibilidad de continuar ejecutando los aportes al Sistema General de Pensiones, de acuerdo con lo consagrado en el artículo 37 en la Ley 100 de 1993.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”